De ‘farlige’ regnskabsår – stiftelser i perioden 01.11 – 01.03:

Mange etablerer virksomhed i vintermånederne, og de fleste ved, at de kan vælge op til 18 måneder som første regnskabsår, hvorefter det første regnskab så omfatter udløbsperioden fra 30.april – 31. august året efter. Sådanne valg af regnskabsår, er sådan set helt fine, fordi man så opnår en længere periode (op til 18 måneder) i en opstartsfase, til at påvise en bedre performance det første år, hvilket så afspejles i resultatet. Og så er der den detalje, at man ‘jo så ikke’ skal have udfordringen, at aflevere regnskab før man har tjent gode penge i sit selv og først godt ude i fremtiden. Det er i hvert fald de traditionelle argumenter.

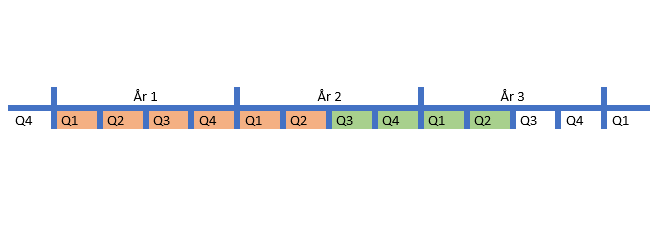

Der er følgende valgmuligheder ved stiftelse i perioden 1. november til 1. marts:

De ‘farlige’ regnskabsår – ved valg af forlænget 1. år (og kun 1. år)

De farlige regnskabsår

Min gode samarbejdspartner Lars Wøldike har udformet denne tabel til mig, som jeg hermed deler:

Læs tabellen således:

Du starter for eksempel 2. januar i år 0001 og du kan nu vælge op til 18 måneder, dvs. du har alle mulige kombinationer indenfor 1 dag til 18 måneder. Tabellen fremhæver nu 3 regnskabsudløb, som skal give dig anledning til overvejelse: Udløb første gang 30.april, 31. maj og 30. juni i år 2.

Eksempel:

Hvorfor fokus på udløb året efter i april, maj, juni, juli og august?

Valg af forlænget regnskabsår er en ganske udemærket overvejelse i opstarten, fordi man som nævnt opnår en længere periode .. til på regnskabet at påvise en bedre performance.. Men ved valget med disse udløb, skal man også inddrage andre overvejelser. Som sædvanlige skatteretlige overvejelser.

Skatteretlige overvejelser:

Alle ved at SKAT har tekniske vanskeligheder, og en af de tekniske vanskeligheder er, at SKAT system ikke kan håndtere at dit første regnskabsår indeholder 2 x 1. april. Det er ingen aprilsnar, det er sandt!

SKAT har derfor udformet et styresignal, hvorefter SKAT fastlægger følgende, som er mine ord og ikke udtryk for citat, medmindre jeg angiver at det ER citat:

- ..et indkomstår følger kalenderåret og udgør derfor 12 måneder… (okay….)

- ..men den første indkomstperiode kan nogengange godt udgøre op til 18 måneder.. (okay…godt… fordi den første regnskabsperiode kan jo nogengange også godt udgøre op til 18 måneder…)

- ..men, (siger SKAT..) [citat]: “..et bagudforskudt indkomstår (kan) tidligst ..begynde den 2. april i kalenderåret forud for det kalenderår, som det bagudforskudte indkomstår træder i stedet for (og..) ..Et fremadforskudt indkomstår kan senest begynde den 1. april i det kalenderår, som det fremadforskudte indkomstår træder i stedet for…” så derfor siger SKAT:

- [citat] “..På baggrund af ovenstående er det SKATs opfattelse, at det følger af selskabsskattelovens regler, at der ikke kan være to gange 1. april i et indkomstår. (min fremhævning)

Tak for kaffen. Det tager vi lige på dansk:

I det første regnskabsår skal man passe på, hvis 1. april optræder 2 gange!

SKAT har opfattelse at 1. april ikke kan optræde to gange i et indkomstår. Det betyder: optræder 1. april to gange i et regnskabsår, så skal man altså aflevere selvangivelse for hver indkomstperiode, hvor 1. april optræder.

Første indkomst periode kan godt udgøre op til 18 måneder, bare 1. april ikke optræder to gange. Optræder 1. april to gange i et regnskabsår, så skal man altså aflevere selvangivelse for hver indkomstperiode. Derfor er der fokus på forlængede regnskabsår, med regnskabsudløb april, maj, juni, juli og august som nævnt.

Starter jeg 1. november 2017 og vælger jeg regnskabsudløb 18 måneder senere, udløber 1. regnskabsår 30. april 2019. 1. april optræder: 1. april 2018 & 1. april 2019. Starter jeg 1. december 2017 – 1. marts 2018 og vælger jeg regnskabsudløb 18 måneder senere, optræder 1. april igen: 1. april 2018 & 1. april 2019.

Hvad sker der hvis 1. april optræder to gange:

I så fald skal man aflevere selvangivelse to gange. Og den første selsvangivelse skal altså afleveres på et tidspunkt, hvor selskabet ikke har afleveret en årsrapport. I visse kredse siges det at SKAT godt selv ved at dette er tosset. men at ‘sådan er det jo’. Og i samme kredse siges det, at SKAT næppe lægger stor vægt på den første selvangivelses indhold; men at den nok mere har teknisk betydning end real betydning. Vi ved det ikke; og om du bare kan aflevere noget makværk og tro den hellige grav er velforvaret; det kan ingen seriøs rådgiver jo anbefale; og man må slet ikke offentligt skrive i en artikel, at man bare skal ‘prøve’.

Hvornår er den hellige grav velforvaret?

Bortset fra at det udtryk bruges for lidt, så er den hellige grav velforvaret, når du undlader at vælge et regnskabsår, der indeholder 1. april to gange. Gør du det, så kender du nu konsekvensen.