Problemstilling:

Denne artikel behandler et emne, der netop er omfattet af en nylig offentliggjort dom. Emnet og problemet er ikke nyt som sådan. Men problemstillingen rejser sig med jævne mellemrum, hvorfor jeg vælger at gøre et par bemærkninger, så du kan “belære dig selv” og undgå problemer:

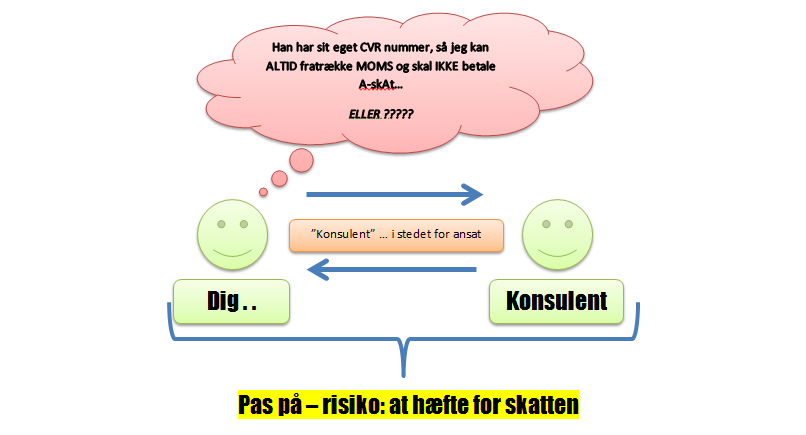

Problemstillingen er følgende:

- Hvornår er du som arbejdsgiver “arbejdsgiver” med pligt til at indeholde a-skat overfor de ansatte??

- Hvornår kan du som virksomhedsejer anvende konsulenter (selvstændige) fremfor ansatte??

- Hvornår er de selvstændige konsulenter “rigtige selvstændige”??

- Er det godt nok, at konsulenten blot har eget CVR nummer og fremsender faktura??

Baggrund:

Du er selvstændig og driver din egen virksomhed. Du har måske behov for nye ressourcer i din virksomhed. Derfor står du – særligt i en krisetid – overfor valget at skulle ansætte nye folk, eller “lade nye folk fakturere dig” som selvstændige. Det siger sig selv, at det sidste er nemmest og sikrest (set fra et økonomisk synspunkt): Du slipper for administrativt bøvl, du slipper for opsigelsesspørgsmål, saglighedskrav (ved funktionærer), løn under sygdom, administration af løn, A-skatteindeholdelse etc.

Skatterisikoen:

Men man skal være opmærksom på, at man løber en risiko: du, der modtager konsulentydelsen, kan komme til at hænge på den A-skat, du burde have tilbageholdt, såfremt SKAT siden måtte vurdere, at konsulenten i realiteten burde have været ansat fremfor konsulent.Problemet opstår, når konsulenten “glemmer”, at den betaling han modtager er en bruttoindkomst, og dermed glemmer at afregne skatten, eller går konkurs eller tilsvarende uden at kunne betale skatten. Betaler konsulenten ikke skatten af de penge du betaler ham i henhold til hans faktura, så vil SKAT nedlægge påstand om, at du skal betale en gang til, dennegang til SKAT.Det er nok værd at være lidt opmærksom på denne i øvrigt rigtig gamle regel. Men mange har fortsat ikke tilstrækkeligt fokus på problemet.

Hvad handler dommen så om konkret?

Den dom jeg omtaler angår spørgsmålet om, hvorvidt den selvstændige virksomhedsejer hæftede for manglende indeholdelse af A-skat og AM-bidrag i relation til noget chaufførarbejde, som virksomhedsejeren har modtaget og betalt for i henhold til faktura.I dommen udtaler SKAT følgende: (REFERAT OMSKREVET AF MIG)

Virksomhedsejeren burde have indeholdt A-skat og AM-bidrag da han betalte “konsulenterne” og, da han ikke har indeholdt skatte, så skal han betale den igen… Lov: kildeskattelovens § 69, stk. 1, og arbejdsmarkedsfondslovens § 15, stk. 2, 1.pkt. I henhold til de nævnte bestemmelser , er Virksomhedsejeren, når han undlader dette, umiddelbart ansvarlig for betaling af den manglende betalte skat, med mindre Virksomhedsejeren beviser, at han ikke har udvist forsømmelighed ved overholdelsen af kildeskattelovens regler. (Virksomhedsejeren har bevisbyrden for at der ikke er udvist forsømmelighed!!)

Konkret i sagen mente SKAT , at Virksomhedsejeren ikke havde bevist, at der ikke var udvist forsømmelighed, og derfor mente SKAT at Virksomhedsejeren hæftede for ikke-indeholdte A-skatter og bidrag.Herefter konkluderede SKAT, at alt entydigt talte for at tilknyttede “konsulenter” i realiteten måtte anses for at være ansat i et tjenesteforhold fremfor at kunne betragtes som reelle selvstændige. I øvrigt bemærkede SKAT at Virksomhedsejeren ikke havde søgt sin mulige tvivl om, hvorvidt han kunne regne med konsulenterne som konsulenter afklaret ved at rette henvendelse til SKAT. Dette kunne han jo bare have gjort.

I den forbindelse fremhævede Skatteministeriet følgende :

| at |

arbejdet blev udført efter Virksomhedsejerens instruks, |

|

at |

Virksomhedsejeren førte tilsyn og kontrol med arbejdets udførelse, |

|

at |

alt arbejde var udført for Virksomhedsejerens regning og risiko, |

|

at |

alt arbejdet var udført ved hjælp af Virksomhedsejerens aktiver, |

|

at |

alle betalinger blev udbetalt (ganske som løn) en gang om måneden og at alle betalinger i øvrigt var beregnet på grundlag af en timesats, og |

|

at |

den Virksomhedsejeren afholdt udgifterne i forbindelse med det udførte arbejde. |

Virksomhedsejeren har kendt alle faktiske omstændigheder som nævnt, og derfor er vederlaget lønindkomst. Derfor har Virksomhedsejeren ikke “haft føje til at anse” Konsulenten som selvstændig. Derfor er Virksomhedsejeren ansvarlig for manglende indeholdelse af A-skat og AM-bidrag.

Det bør nævnes, at Virksomhedsejeren fremførte, at han ikke kendte de pågældende regler. Dette argument bider dog ikke på SKAT. Det er fuldkommen ligegyldigt, om du kender regler eller ej. Vurderingen er fuldstændig den samme.

SKAT fremført i øvrigt, at man ikke kan bedømme anderledes, blot fordi Konsulenten fakturerede sit arbejde med gyldigt CVR nummer, som Virksomhedsejeren i øvrigt havde tjekket på www.cvr.dk

Endvidere fremført SKAT at det forhold, at Konsulenten i øvrigt i begrænset omfang har udført tilsvarende opgaver for andre virksomheder, så påvirker dette forhold ikke den samlede vurdering af, at Konsulenten var ansat hos den Virksomhedsejeren i et tjenesteforhold, som Virksomhedsejeren var fuldt ud bekendt med.

Rettens afgørelse er derfor ganske klar:

Rettens begrundelse og afgørelse

Det lægges som ubestridt til grund, at sagsøger har været vidende om de faktuelle omstændigheder, der ved Landsskatterettens kendelse af 11. februar 2010 er anset som afgørende for, at sagsøger har været forpligtet til at indeholde A-skat og AM-bidrag i udbetalingerne til SN.

Under hensyn hertil findes sagsøger ikke som krævet efter ordlyden af kildeskattelovens § 69, stk. 1, og arbejdsmarkedsfondslovens § 15, stk. 2, at have godtgjort, at han ikke har udvist forsømmelighed ved sin manglende indeholdelse af A-skat og AM-bidrag for SN.

Sagsøger hæfter derfor i medfør af de nævnte bestemmelser over for det offentlige for betalingen af de manglende beløb.

Sagsøgte får på denne baggrund medhold i sin frifindelsespåstand.

Den 7. oktober 2011 blev dommen offentliggjort – du kan læse den her: DOM

Og hvad kan du så udlede til brug for dig?

Du her forhold skal du bl.a. vurdere:

Følgende taler for at en “tilknyttet person” må anses som medarbejder (med pligt til indeholdelse af A.skat):

- DU (Virksomhedsejeren) har en almindelig adgang til at fastsætte generelle eller konkrete instrukser for arbejdets udførelse, herunder tilsyn og kontrol,

- “den ansatte” arbejder udelukkende eller i overvejende grad for DIG,

- der mellem DIG og “den ansatte” indgået en aftale om løbende arbejde,

- “den ansatte” har arbejdstid fastsat af DIG,

- “den ansatte” har ret til opsigelsesvarsel,

- aflønning/betaling er beregnet, som det er almindeligt i lønforhold (timeløn, ugeløn, månedsløn, provision, akkord m.v.),

- aflønning/betaling udbetales periodisk for eksempel hver 14 dag, månedsvis,

- DU betaler udgifterne i forbindelse med udførelsen af arbejdet,

- aflønning/betaling er i overvejende grad nettoindkomst for “den ansatte”,

- “den ansatte”anses for “ansat” når I kigger på ferieloven, om arbejdsløshedsforsikring m.v., i henhold til funktionærloven, arbejdsskadeforsikring og arbejdsmiljø, m.v.

Her er det ret klart.

Følgende forhold taler for at konsulenten er selvstændig:

- konsulenten (HAN) tilrettelægger selv, leder og fordeler eget arbejde uden anden instruktion fra DIG end den, der følger af din ordre til ham,

- DINE forpligtelse over for HAM er reelt begrænset til det her enkelte ordreforhold,

- HAN er ikke på grund af DIN ordre begrænset i sin adgang til samtidig at udføre arbejde for andre kunder,

- HAN er selv økonomisk ansvarlig for udførelsen af arbejdet og han påtager sig en faktisk selvstændig økonomisk risiko,

- HAN har (måske) ansat personale og er nogenlunde frit stillet med hensyn til antagelse af medhjælp,

- Det DU betaler HAM betales efter regning, og betaling først ydes fuldt ud, når arbejdet er udført som aftalt og eventuelle mangler afhjulpet,

- HANS indkomst oppebæres fra en ubestemt kreds af kunder,

- HANS indkomst afhænger af et eventuelt overskud,

- HAN ejer anvendte maskiner, værktøj eller lign.,

- HAN leverer helt eller delvis de materialer, der skal anvendes til arbejdets udførelse,

- HAN har (måske) egne lokaler, f.eks. værksted, kontor, tegnestue m.v., og i så fald, så udføres arbejdet helt eller delvis derfra,

- HANS erhverv kræver måske en særskilt autorisation, bevilling o.l. og HAN er naturligvis i besiddelse af denne autorisation,

- HAN annoncerer,

- HAN er momsregistreret, og ydelsen er faktureret med tillæg af moms,

- HAN er selv ansvarlig for en eventuel ulykke i forbindelse med levering af arbejdet.

Sidder du nu og overvejer, hvad gælder mon konkret for mig. Så har du værktøjskassen her til at vurdere dette. Uanset om det dog er ansatte eller selvstændige du måske skal tilknytte virksomheden, så kan jeg naturligvis hjælpe dig med at opstille og formulere ordentlige ansættelsesaftaler og konsulentaftaler . Er du konsulent og sidder med en konsulentaftale, så kan du rette henvendelse, såfremt du ønsker et sådant kontraktoplæg gennemgået.