Ligningsloven – et overblik (udvidet, paragraf for paragraf)

Senest konsolideret LBK pr. 1. juli 2025. Den fulde lovtekst findes på Retsinformation.

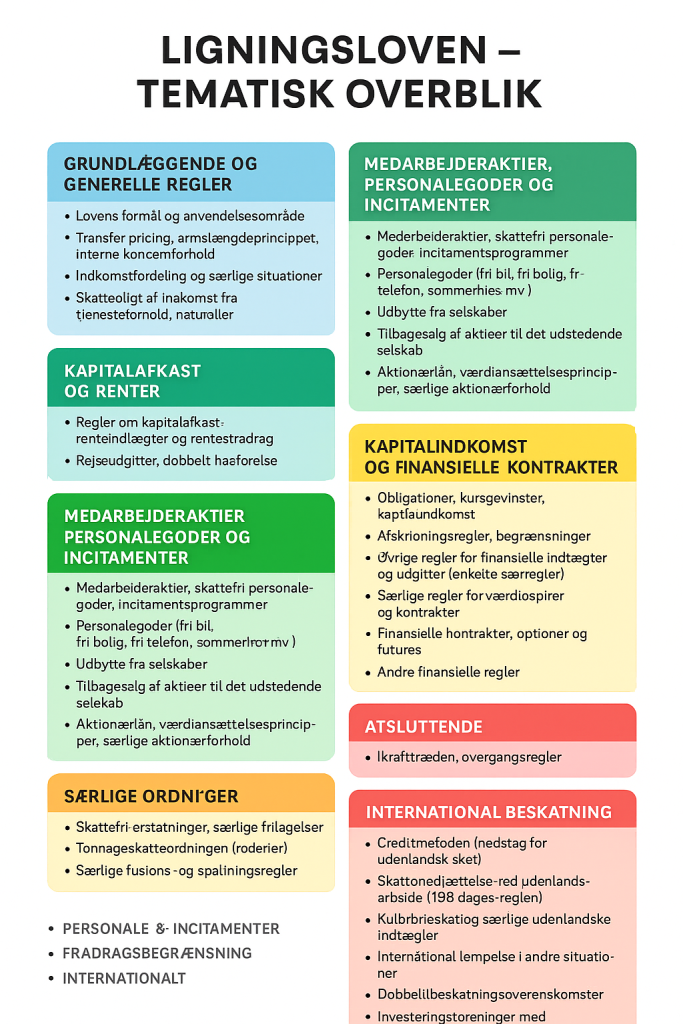

1. Grundlæggende og generelle regler

Her findes rygraden: lovens tilknytning til statsskatteloven, armslængdeprincippet, koncernforhold og fordeling af indkomst. Disse bestemmelser er tekniske, men afgørende – de bestemmer, hvordan Danmark placerer indkomst i et koncernunivers og skaber hjemmel til efterprøvning. Eksempel i praksis: Når et dansk selskab sælger varer til sit søsterselskab i Tyskland, skal prisen være “armslængde”. Skattestyrelsen kan påberåbe sig § 2, hvis prisen kunstigt er sat for at flytte overskud ud af Danmark.

Bestemmelser (med kort forklaring):

-

§ 1 – Slår fast, at statsskatteloven af 1922 er grundlaget for påligning; ligningsloven supplerer/ændrer hvor særskilt angivet. Retsinformation

-

§ 2 – Armslængde og kontrollerede transaktioner: prissætning og vilkår mellem interesseforbundne parter skal svare til uafhængige parter; rummer også definition af “bestemmende indflydelse”. Retsinformation

-

§ 2 A – Udstrækker armslængde til trusts: transaktioner mellem skattepligtige og trust (eller nærtstående) behandles som kontrollerede transaktioner. Retsinformation

-

§ 2 B – (Ophævet). Retsinformation

-

§ 2 C – (Ophævet). Retsinformation

-

§ 3 – Generel omgåelsesklausul (GAAR) for selskaber m.v.: arrangementer med hovedformål at opnå en skattefordel i strid med formålet ses der bort fra. Retsinformation

-

§ 3 A – (Ophævet). Retsinformation

-

§ 4 – Deltagelse i transparente enheder mv. er ikke i sig selv nok til at blive anset som selvstændigt erhvervsdrivende (afgrænser lønmodtager/selvstændig). Retsinformation

-

§ 4 A – (Ophævet). Retsinformation

-

§ 4 B – (Ophævet).

2. Kapitalafkast og renter

Denne blok rummer regler om kapitalafkastordning, renter m.v. De er centrale i erhvervsbeskatningen, hvor rentefradrag, kursregler og særlige begrænsninger ofte justeres.

Eksempel i praksis: En privat investor, der sælger obligationer med gevinst, skal anvende reglerne i § 17 A–E. En virksomhed, der sikrer sig mod valutaudsving via en swap-kontrakt, bliver reguleret af § 28 A–C.

Bestemmelser (med kort forklaring):

-

§ 5 – Hovedregel for renteindtægter/-udgifter og periodisering; særlige regler om fordeling/periodisering i stk. 2-5. (Grundnorm for renter i LL.)

-

§ 5 A – Tillader nedskrivning af forfaldne, ubetalte renteindtægter til 0, hvis misligholdelse og betingelserne er opfyldt. Retsinformation

-

§ 5 B – Ind-/udtræden af skattepligt: fastsætter fordeling af renteindtægter/-udgifter ved statusændringer m.v. (Teknisk periodisering.)

-

§ 5 C – Godtgørelse for påløbne renter m.v.: regulerer, hvordan kompensation/vederlag for renter behandles skattemæssigt. (Særlige vederlag knyttet til renter.)

-

§ 5 D – Lempelsesberettiget renteindkomst: opgørelsesregler når renter berettiger til lempelse efter § 33 eller DBO. Retsinformation

-

§ 5 E – (Ophævet). Retsinformation

-

§ 5 F – Lånefinansierede fordringer: særlige begrænsninger ved erhvervelse af fordring for lånte midler (samspil med kursgevinstloven). Retsinformation

-

§ 5 G – Fradragsstop ved udenlandske regler: fradrag nægtes, hvis udgiften kan fradrages i indkomst, som ikke indgår i dansk beskatning; særligt ved udlejning af afskrivningsberettigede aktiver i kontrollerede transaktioner. Retsinformation

-

§ 5 H – Fradrags-/betalingstop til ikke-gennemsigtige modtagere m.v. i en bred kreds af skattesubjekter (hybrid-/misuse-tilfælde). Retsinformation

-

§ 5 I – Valgregler om fradragstidspunkt: hvis udgift kan fradrages i aktuelt eller senere år, skal den fradrages nu (anti-skub). Retsinformation

-

§ 6 – (Historisk teknisk; i den gældende struktur bæres rejse/dobbelt husførelse ikke af § 6 men § 9-serien – se nedenfor.)

-

§ 6 A – Særlige personfradrag for bestemte betalinger efter ældre bolig-/statshusmandsregler (snævert anvendelsesfelt). Retsinformation

-

§ 6 B – (Ophævet). Retsinformation

Bemærk: De praktiske emner om rejsegodtgørelse, befordring og dobbelt husførelse ligger i § 9 A–D, ikke i § 6 A–B (se afsnittet “Fradragsregler og udgifter”). Retsinformation+2Retsinformation+2

3. Medarbejderaktier og personalegoder

En af de mest omfangsrige blokke i LL. Her reguleres alt fra skattefri ydelser til aktiebaserede incitamentsordninger. Området er dynamisk og påvirker både små virksomheder og store børsnoterede selskaber – kort sagt et centralt værktøj i løn- og ejerstrategier.

Eksempel i praksis: En startup, der vil motivere sine udviklere, kan tilbyde medarbejderaktier under § 7 P. Samtidig skal den samme medarbejder være opmærksom på, at fri telefon i hjemmet efter § 16 beskattes som personalegode.

Bestemmelser (orienterende overblik):

-

§ 7–§ 7 Å – Stor katalogbestemmelse om skattefrihed/undtagelser og særlige ordninger; fx skattefri hædersgaver, visse tilskud/legater, særlige udlodninger – og regler om medarbejderaktieordninger i udvalgte litra/underbestemmelser. (Meget detaljeret; henvis til Retsinformation ved konkret anvendelse.) Retsinformation

4. Fradragsregler og udgifter

Her er lovens “brugsvejledning” til de fleste borgere: rejsefradrag, gaver, befordring, repræsentation. Reglerne er talrige og detaljerede, og de ændres ofte med nye satser eller tilpasninger. Blokken er et eksempel på, hvordan Ligningsloven bruges til at styre adfærd gennem skattesystemet.

Eksempel i praksis: En håndværker kan bruge § 8 V (BoligJobordningen) til at trække arbejdsløn fra ved udvalgte ydelser i hjemmet. En privatperson kan samtidig donere til en godkendt NGO og opnå fradrag efter § 8 A.

Bestemmelser (med nøgler):

-

§ 8–§ 8 Y – Særlige fradrag og fradragsbegrænsninger:

-

§ 8 A – Fradrag for gaver til godkendte modtagere (almenvelgørende mv.); dokumentationskrav og interesseforbundenhedsforbehold. Retsinformation

-

§ 8 V (BoligJob) – Fradrag for arbejdsløn til visse service-/håndværksydelser mv. i hjem/fritidsbolig (bilag 1; dokumentation kræves). Retsinformation

-

(Øvrige § 8-bestemmelser rummer fx repræsentation (25 %-regel), rådgivningsudgifter i M&A-lignende situationer m.v.). Retsinformation

-

-

§ 9–§ 9 L – Lønmodtagerudgifter, rejse og befordring:

-

§ 9 A – Skattefri rejsegodtgørelser og satser ved midlertidige arbejdssteder. Retsinformation

-

§ 9 B – Befordringsgodtgørelse/skattefrihed; samspil med fradrag; dobbelt husførelse henvises særskilt. Retsinformation

-

§ 9 C – Befordringsfradrag mellem bopæl og arbejdsplads (kilometer-regler). Retsinformation

-

§ 9 D – Dobbelt husførelse m.v. – særlige fradragsmuligheder, inkl. bro-/forbindelsesudgifter (Storebælt/Øresund). Retsinformation

-

5. Andre bestemmelser (§§ 10–15 R)

Denne blok samler en bred vifte af regler, som ikke naturligt hører under de klassiske fradrags- eller personaleordninger. Vi finder fx § 10 om underholdsbidrag m.v., § 11 om bidrag til børn uden for ægteskab, § 12–12 B om særlige fradrag og værdiansættelser (herunder fribolig til forældre i § 12 A og løbende ydelser i § 12 B), § 13–13 A om særlige fradrag/ordninger, § 14–14 G om ejendomsrelaterede fradrag og § 15–15 R om landbrug/skovbrug m.v. Blokken er en “opsamlingsplads” for specialregler med stor betydning i enkeltsager.

Bestemmelser (med kort forklaring):

-

§ 10 – Underholdsbidrag m.v.: rammer for fradrag/beskatning af bidrag fastsat/godkendt af det offentlige (inkl. afgrænsninger ved alder mv.). (Se også § 11 for børn uden for ægteskab.) Retsinformation

-

§ 11 – Bidrag til børn uden for ægteskab: fradrag hos bidragsyder for beløb over normalbidraget; beskatning hos barnet for overskydende del; betingelser og dokumentation. Retsinformation

-

§ 12–§ 12 B – Særlige ordninger:

-

§ 12 A – Fribolig for forældre/besteforældre: ejendomsværdiskat betales som hvis ejeren selv boede; særlige betingelser (alder/pension m.v.). Retsinformation

-

§ 12 B – Løbende ydelser som vederlag: kapitalisering/fordeling og skattemæssig behandling ved gensidigt bebyrdende aftaler. Retsinformation

-

-

§ 13, § 13 A – Særlige fradrag (bl.a. præmier til visse forsikringer for selvstændige/medarbejdende ægtefælle i § 13 A). Retsinformation

-

§ 14–§ 14 G – Ejendomsrelaterede udgifter: fradrag/ikke-fradrag for skat/afgifter m.v.; flere underbestemmelser ophævet (14 B–E). Retsinformation

-

§ 15–§ 15 R – Landbrug/skovbrug mv.: særlige fradrag/ordninger, saldo- og overgangsregler, herunder frednings-/bevaringsregler m.v. (Mange tekniske underregler.) Retsinformation

Eksempel i praksis: En landmand kan bruge § 15 C om skovbrugsindtægter. En privat kan møde § 14 A om fradrag ved finansielle realkredittilpasninger. Et selskab kan få indskrænkninger i rentefradrag efter § 11.

6. Personalegoder og aktionærforhold (§§ 16–16 K)

Her ligger de klassiske regler om aktionærforhold og goder, der ikke hører under § 7-serien. § 16 regulerer generelt personalegoder (fri bil, fri bolig, fri telefon). § 16 A omhandler udbytte, § 16 B tilbagesalg af aktier, og § 16 E fastslår, at aktionærlån beskattes. De øvrige bestemmelser (C–K) tager sig af værdiansættelser, særlige aktionærforhold og afgrænsninger. Blokken binder løn, udbytte og kapitalejerskab sammen i et centralt system.

Bestemmelser:

-

§ 16–§ 16 K – Personalegoder, udlodninger, transaktioner mellem selskab og hovedaktionær (inkl. § 16 E: aktionærlån – beskatning). (Se detaljer i den fulde lovtekst.) Retsinformation

Eksempel i praksis: En ejerleder, der kører i selskabets bil, beskattes efter § 16. Får samme ejerleder udbytte, anvendes § 16 A. Låner selskabet penge til ejeren privat, udløser det beskatning efter § 16 E. Retsinformation

7. Kapitalindkomst og finansielle kontrakter

Denne del samler regler om kapitalindkomst, afskrivninger og finansielle instrumenter: obligationer, kursgevinster, finansielle kontrakter (optioner, futures, swaps) m.v.

Bestemmelser (overblik):

-

§ 17–§ 17 E – Kapitalindkomst (bl.a. opgørelse, nettokurstab/-gevinster, samspil til kursgevinstloven). Retsinformation

-

§ 18, § 18 A – Afskrivnings-/begrænsningsregler (særlige forhold ved afskrivninger og periodisering). Retsinformation

-

§ 19–§ 27 – Øvrige finansielle særregler (enkelte snævre områder og overgangssituationer).

-

§ 27 A–§ 27 E – Særlige regler for værdipapirer/kontrakter (anti-arbitrage, misbrug mv.).

-

§ 28–§ 28 C – Finansielle kontrakter (optionsbaserede m.v.) og skattemæssig behandling.

-

§ 29 – Andre finansielle regler (opsamlende).

8. Særlige ordninger

Et kludetæppe af fritagelser og specialordninger: skattefri erstatninger, ordninger i særlige sektorer, tonnageskat og tekniske regler om fusion/spaltning m.v.

Bestemmelser:

-

§ 30, § 30 A – Skattefri erstatninger og særlige fritagelser.

-

§ 31–§ 31 C – Tonnageskatteordningen (rederier) og tilknyttede regler.

-

§ 32–§ 32 F – Fusion/spaltning mv. (EU-direktivimplementering m.v.).

Eksempel i praksis: En sømand på et dansk skib kan beskattes under tonnageordningen via § 31 A–C. En fusion skal følge § 32-serien for skattefrihed.

9. International beskatning

Her møder dansk ret verden: credit-lempelse, 183-dages-reglen og bestemmelser om dobbeltbeskatning. Afgørende for selskaber og personer med international tilknytning (tilpasning til OECD/EU).

Bestemmelser:

-

§ 33–§ 33 H – Nedslag/lempelse for udenlandsk skat (credit), særlige udenlandsindkomster, DBO-samspil mv. (Tjek konkret § ved internationale forhold.)

Eksempel i praksis: En dansk konsulent i Dubai i otte måneder kan evt. bruge § 33 A; et dansk selskab med skat i Frankrig kan få nedslag efter § 33.

10. Afsluttende

§ 34 afslutter loven og bemyndiger skatteministeren til at fastsætte nærmere regler. Det betyder, at en stor del af praksis udfyldes gennem bekendtgørelser og satser, som ændres løbende.

Eksempel i praksis: Når Skatteministeriet offentliggør årlige satser for befordringsfradrag, er det med hjemmel i § 34.

11. De tre røde tråde i Ligningsloven

Personale & incitamenter

Fra § 7-serien til § 16-serien fastsættes rammerne for personalegoder og incitamentsaflønning. Det betyder, at både ansatte og kapitalejere bliver underlagt regler, der forsøger at balancere motivation med provenu. For selskaber er det ofte et strategisk spørgsmål, hvordan man designer medarbejderaktier eller bonusordninger. For medarbejderne er det et spørgsmål om timing af beskatning og adgang til skattefrihed i snævre undtagelser.

Fradragsbegrænsning

Fra § 8 og frem til § 15 ser man et tydeligt mønster: lovgiver indfører fradrag, men næsten altid med lofter, satser og betingelser. Man får fradrag for rejseudgifter, gaver og håndværksarbejde – men kun til en vis grænse og kun på bestemte vilkår. Tendensen er, at skatteretten bruges som styringsredskab til at påvirke adfærd (fx BoligJob i § 8 V). Retsinformation

Internationalt perspektiv

Den tredje tråd binder dansk ret til verden. Armslængde i § 2 er udgangspunktet, og §§ 33–33 H sikrer, at dobbeltbeskatning håndteres (credit m.v.). Området er i konstant bevægelse, fordi Danmark tilpasser sig OECD’s guidelines og EU-regler. For multinationale selskaber er dette afgørende i transfer pricing, mens privatpersoner især mærker det i reglerne om udlandsarbejde og udenlandske investeringer. Retsinformation