Selvangivelse: Hvornår skal jeg indgive selvangivelse for mit selskab?

1. januar 2019 træder en ny skattekontrollov. Efter denne nye lov skal man (som i den tidligere) selvangive senest 6 måneder efter indkomstårets udløb. Udløber indkomståret i perioden fra og med den 1. februar til og med den 31. marts, skal der selvangives (efter den nye lov (efter 01.01.19)) senest den 1. september samme år. Indtil ikrafttræden af den nye lov er fristen 1. august.

Indkomståret for et selskab

Den skattepligtige indkomst opgøres på grundlag af indkomsten i indkomståret. Indkomståret er kalenderåret. Består skattepligten kun en del af året, er indkomståret denne del. Selskabet kan vælge et andet indkomstår end kalenderåret (forskudt indkomstår). Har et selskab et andet indkomstår end kalenderåret, opgøres den skattepligtige indkomst efter de regler, der gælder for det kalenderår, som det forskudte indkomstår træder i stedet for. Et bagudforskudt indkomstår kan tidligst begynde den 2. april i kalenderåret forud for det kalenderår, som det bagudforskudte indkomstår træder i stedet for. Et fremadforskudt indkomstår kan senest begynde den 1. april i det kalenderår, som det fremadforskudte indkomstår træder i stedet for.

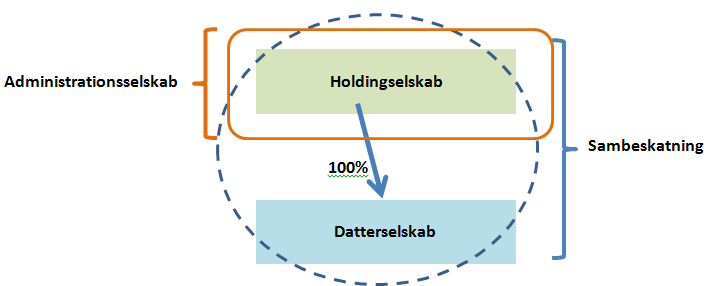

Alle selskaber i en (normal) sambeskatning skal have samme indkomstår som administrationsselskabet (læs om sambeskatning her). Hvis et selskab ved etableringen af koncernforbindelsen har et indkomstår, som afviger fra administrationsselskabets indkomstår, omlægges selskabets indkomstår efter reglerne i stk. 1-4, så det udløber samtidig med administrationsselskabets indkomstår.

For sen selvangivelse:

Hvis selskabet ikke selvangiver indenfor gældende frister, betales et skattetillæg på 200 kr. pr. dag for hver dag selvangivelsesfristen overskrides, dog højest 5.000 kr. – Hvis særlige omstændigheder taler for det, kan man få henstand med selvangivelsen. Hvordan fortolkes ‘særlige omstændigheder’? Landsretten har udtalt: forarbejderne til de relevante bestemmelser forudsatte en restriktiv anvendelse af henstands- og fritagelseskompetencen. – med andre ord, det skal ikke være nemt. Omstændighederne i sagen var, at skatteyder gennem længere tid havde passet en syg, ældre slægtning, men det kunne ikke anses for en sådan særlig omstændighed, idet skatteyder – henset til det lange sygdomsforløb – jo havde haft mulighed for at indrette sig herpå ved indlevering af selvangivelsen for 2xxx. (Østre Landsret SKM2005.24.ØLR). NB afslag på anmodning om henstand er en såkaldt ‘forvaltningsakt’ og du skal have en begrundelse og du skal modtage en klagevejledning. Du klager til Skatteankestyrelsen.

Ikke fyldestgørende selvangivelse:

Har du selvangivet selskabets indkomst rettidigt, og konstaterer SKAT efterfølgende, at selvangivelsen ikke er fyldestgørende, kan SKAT foretage en skønsmæssig ansættelse af selskabsindkomsten med den følge, at der beregnes et skattetillæg. Ofte medfører dette, at der udløses et maksimalt skattetillæg på henholdsvis 5.000 kr. og 2.500 kr.

Skatteunddragelse:

Den, der med forsæt til at unddrage det offentlige skat afgiver urigtige, vildledende eller ufuldstændige oplysninger til told- og skatteforvaltningens brug for afgørelse af skattepligt eller skatteansættelse, straffes for skattesvig med bøde eller fængsel indtil 1 år og 6 måneder, medmindre højere straf er forskyldt efter straffelovens § 289. Begås handlingen groft uagtsomt, er straffen bøde. Der kan pålægges selskaber m.v. (juridiske personer) strafansvar efter reglerne i straffelovens 5. kapitel.