Fusion og spaltning

Fusion er et yndet værktøj, når man sammenlægger selskaber. Spaltning er det modsatte, når man splitter et selskab i flere dele. Opgaven kræver erfaring og overblik. Det har vi.

- Specialistadvokat Jacob Tøjner har intensiv erfaring med fusion & spaltning

- Behandlet fusion & spaltnings-sager siden 1995

- Få en gratis drøftelse med henblik på kort at få overblik

- Forvent en engageret indsats

Fusion af selskaber:

Hvad er en fusion

En fusion er en sammensmeltning af to selskaber. Fuldstændig som hvis du hælder et glas mælk op i et glas vand. Resultatet bliver en sammenblanding af begge dele. Hvis mælkeglasset står tom tilbage, kalder vi det for det ‘ophørende selskab’, og hvis vandglasset nu er fyldt med blandingen af mælk og vand, kalder vi vandglasset for ‘det fortsættende’ selskab.

Ved en fusion mellem selskaber, smelter selskaberne sammen.

Vandret Fusion | Lodret Fusion | Omvendt lodret fusion

Hvis vi har et holdingselskab, der ejer to datterselskaber (to søsterselskaber) og vi fusionere de to datterselskaber til fremadrettet kun 1 selskab, kaldes det for en ‘vandret’ fusion.

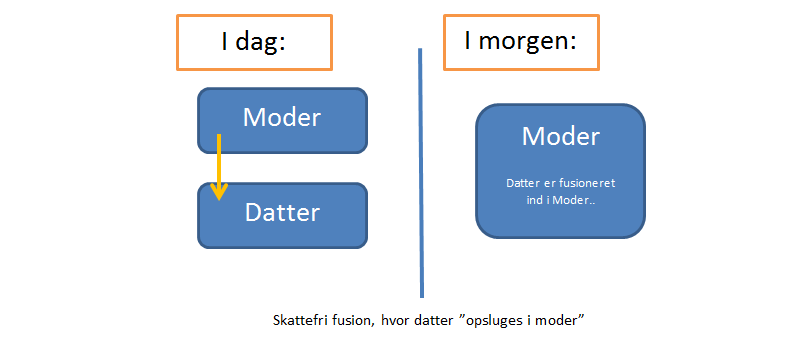

Hvis vi fusionerer det ene datterselskab op i holdingselskabet, kaldes fusionen en lodret fusion. (Eksempel: læs her.)

Fusionerer vi Holdingselskabet ned i datterselskabet, går det jo den anden vej (det er datteren, der fortsætter) og det kalder vi en omvendt lodret fusion.

Smelter sammen ?

Når man siger, at to selskaber ‘smelter sammen’ eller ‘fusionerer’, så betyder det, at det selskab, der ophører som led i fusionen, og fortsætter i det andet selskab, det ophører uden likvidation.

Ophør uden likvidation?

Korrekt forstået. Normalt ophører et selskab kun ved likvidation (eller betalingserklæring) men her ophører selskabet ‘bare’ ved fusionen.

Kan fusion anvendes som ‘lukke metode’?

Ja, sagtens – idet man selvfølgelig skal tænke sig lidt om: Ved fusionen fortsætter historikken fra det selskab, der lukkes via fusionen jo i det andet ‘fortsættende selskab’. Med andre ord: har selskabet skelletter i skabene, så ryger de med over i det fortsættende selskab som led i effekten af fusionen. Med andre ord kan det være ret ‘farligt’ at fusionere, hvis man ikke har styr på, hvad man modtager. Det skal du selvfølgelig gøre dig klart.

Men har du styr på det, så er fusionen en super hurtig og effektfuld måde at lukke et selskab på.

Du skal selvsagt også have styr på effekten af fusionen – ligesom din regnskabsmæssige rådgiver skal have styr på den efterfølgende håndtering af fusionen – læs for eksempel her

Hvornår gennemføres fusionen?

Forenklet kan man sige at fusionen – f.x. den lodrette – kan gennemføres når som helt i regnskabsperioden (og i den efterfølgende anmeldelsesperiode for det pågældende regnskab) og stadig få effekt fra 1. regnskabsdag i regnskabsåret.

Altså fusionen kan gennemføres midt i et regnskabsår, og kan få virkning tilbage til dagen efter udløb af sidste regnskabsår.

Hvad skal til?

Det fører for vist at opstille kravene, de er omfattende.

Fusion kræver overholdes af særlige regler i Selskabsloven, og kræver erfaring.

Fusion kan gennemføres skattefrit under visse betingelser, og værktøjet anvendes ofte alt for lidt, fordi mange rådgivere ikke har styr på kombinationen af selskabsretten og skatteretten.

Jeg har i årevis beskæftiget mig med og anvendt fusionsværktøjet på kryds og tværs.

Ret henvendelse og lad os få drøftet din situation lidt nøjere, så finder vi ud af hvilken metode, der passer på dig/jer.

Spaltning:

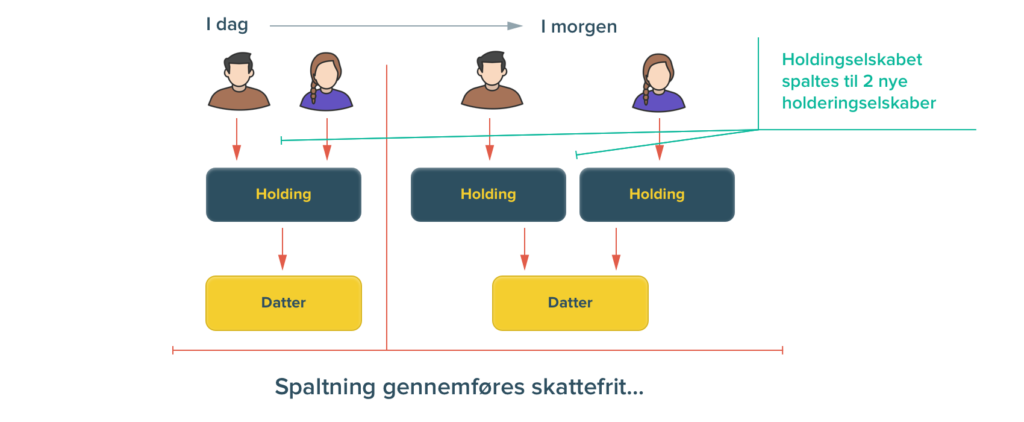

En spaltning er en opsplitning af et selskab.

Fuldstændig spaltning | eller ‘den overskårne lagkage’

Betragt selskabet som en lagkage, kagen kan skæres over på midten.

Der opstår 2 nye halve kager – og den gamle kage er væk.

Det er en fuldstændig spaltning: Selskab A spaltes til 2 nye selskaber B & C. A er borte (ophørt)

Den delvise Spaltning | eller ‘den afskårne lagkage’

Vi napper den samme lagkage, og vi skærer et godt stykke af.

Selskab A (Lagkagen) eksisterer stadig, men en nyt selskab (Selskab B) er opstået, fordi vi har afskåret et stykke.

Ved en spaltning ‘opstår’ som regel et nyt selskab som led i processen.

For eksempel som led i en spaltning af et 50% 50% ejet holdingselskab, hvorefter der fremkommer 2 individuelle holdingselskaber til hver part, der før ejede hver 50% – nu ejer de hver sit holdingselskab.

Spaltning kræver overholdelse af særlige regler i Selskabsloven og skattelovgivningen.

Jeg anvender spaltning i mange henseender.

Ret henvendelse og lad os drøfte dine muligheder.

↑ gå til toppen af siden

- Advokat Jacob Tøjner

Specialistadvokat Jacob Tøjner leverer ordentlig, reel, engageret advokatbistand af høj kvalitet

- ✓ Specialistadvokat indenfor selskabsret & selskabsskatteret

- ✓ Advokat siden 5. august 1997 - bred erfaring - bred portefølje

- ✓ Talrige bestyrelses- og advisory board poster

- ✓ Reel, ordholdende og professionel

- ✓ Fair priser, værdiskabende rådgivning

- ✓ Tjek referencer

- ✓ SMS TIL 21 60 49 83