Spaltning af selskab

En spaltningen er overførsel af aktiver & passiver til et andet selskab | Betalingen er aktier eller anparter i selskabet | Vi bistår med enhver type spaltning.

- Kvalitet leveret af specialistadvokat Jacob Tøjner

- Erfaring siden 1995

- Landsdækkende samarbejdspartnere (godkendte revisorer)

- Kontakt os for en effektiv løsning

- Hurtig eksekvering

Spaltning af selskab

Spaltning

Overskriften lyder ‘skattefri spaltning’, men reelt kan selskabsretlig spaltning gennemføres som:

- en skattepligtig spaltning

- en skattefri spaltning uden tilladelse, eller

- en skattefri spaltning med tilladelse.

Hvad er en spaltning

En spaltning er, når et selskab overfører

- en del af sine aktiver & passiver, eller

- alle sine aktiver og passiver

til et eller flere eksisterende eller nye selskaber på en sådan måde at de hidtidige ejere tildeles aktier/anparter i samme forhold som de ejede det selskab, der spaltes. Se tegningen nedenfor. De to ejere ejer holdingselskabet 50% / 50%, hvorved de indirekte ejer datterselskabet 50% / 50%.

Hvad kan vi bruge spaltning til?

Selve værktøjet spaltning kan bruges til bodeling i forbindelse med skilsmisse, frasalg, generationsskifte, risikoafgrænsning eller strukturændringer i koncernen/i aktionærkredsen.

Selskabsretlige forhold

Som ved fusion skal både generalforsamlingen og det centrale ledelsesorgan involveres i processer omkring spaltning. Der kan udarbejdes en spaltningsplan, der fastlægger nærmere kriterier for den planlagte spaltning. Via en skriftlig redegørelse – en spaltningsredegørelse – kan spaltningsplanen uddybes. I visse tilfælde kan dokumenterne fravælges ved såkaldt forenklet spaltning, for eksempel ved gennemførelsen af transaktionen nedenfor.

Den skattepligtige spaltning

Skattebetaling efter almindelige regler

Gennemføres en skattepligtig spaltning, beregnes og betales skat efter almindelige regler. Her handler man blot substans, aktiver og passiver til nye selskaber (skattemæssigt) – det er fortsat de selskabsretlige regler om spaltning man anvender. Det ‘sælgende’ selskab bliver beskattet efter almindelige regler, og det ‘købende’ selskab udsteder eller afleverer egne anparter/aktier som betaling for aktiverne.

(Husk at definitionen på en spaltning var at deltagerne modtog aktier/anparter – nu lander aktierne/anparterne i det ‘sælgende’, selskab? Det betyder at anparterne/aktierne skal ud til deltagerne som udbytte.)

Anvendelsesområder = hvor der ikke betales sønderligt meget

Da den skattepligtige spaltning udløser skatte betaling hos deltagerne, anvendes den skattepligtige spaltning kun, hvor skatteberegninger viser at skatten ikke er sønderlig høj, for eksempel hvor skatten er mindre end de rådgiver kroner, der går med at gennemføre en eventuel skattefri spaltning.

Generelt gælder det, at fokus ikke skal være på, om transaktionen er skattefri eller skattepligt. Fokus skal være på, hvad der bedst kan betale sig for dig som klient.

Den Skattefri spaltning

Den Skattefri spaltning med tilladelse

Betingelserne for skattefri spaltning med tilladelse er at mindst 1 af deltagerne modtager kapitalandele i de selskaber, der er resultatet af spaltningen som vederlag. Såfremt det spaltede selskab ikke ophører i forbindelse med spaltningen, fordi der blot fraspaltes en gren af selskabet til et nyt selskab, er det en betingelse, at det der tilføres det nye selskab udgør en gren af virksomheden. Det der føres over skal altså udgøre noget, der hænger sammen som en afdeling eller det, der kan kaldes en selvstændig bedrift. At definere ‘en gren af en virksomhed’ er en større analyse.

En tilladelse kræver en ansøgning

Man får kun en tilladelse, såfremt man ansøger om det. En ansøgning er et relativt stort arbejde, da ansøgningen skal indeholde en klar beskrivelse af alle faktiske forhold, og beskrive hvad businessplanen er med at gennemføre spaltningen, eller det forretningsmæssige svar på ‘hvorfor’. Med ansøgningen skal følge en række bilag, balancer for og efter spaltningen, oversigter over hvilke aktiver og passiver, der overtages, reguleringer, åbningsbalancer, m.v.

Man får kun tilladelse fra Skat, såfremt spaltningen er forretningsmæssigt velbegrundet, og ikke er båret af hensyn til skatteundgåelse, eller – sjovt nok – skatteunddragelse. Det ville også være spøjst, om man fik tilladelse til sidstnævnte. Du kan læse mere om skattefri spaltning med tilladelse hos skat her.

Den Skattefri spaltning uden tilladelse

I årevis har vi kunnet gennemføre spaltninger efter et såkaldt objektivt system, som ikke krævede tilladelse. Det objektive system betyder, at hvis man opfylder de og de betingelser, har man retskrav på at kunne gennemføre spaltningen skattefrit – uden at spørge om lov. Ovestående betingelser om at modtage vederlaget i aktier/anparter eller om grene af virksomhed m.v. er de samme. Derfor kan der jo opstår tvivl i forbindelse med en spaltningssag efter det objektive system om, hvorvidt man nu opfylder betingelserne, hvorfor man alligevel må spørge Skat. Man spørger dog ikke om man må spalte, man spørger om, hvorvidt Skat er enig i de synspunkter og konklusioner man har gjort i forbindelse med transaktionen, altså anmodning om et bindende svar fra Skat.

Når man spalter opstår et holdingkrav (som ved aktieombytning).

Efter gennemførelsen af spaltningen skal man indlevere dokumenter til Skat, hvorved man meddeler Skat, hvad det er man har gennemført. Læs her.

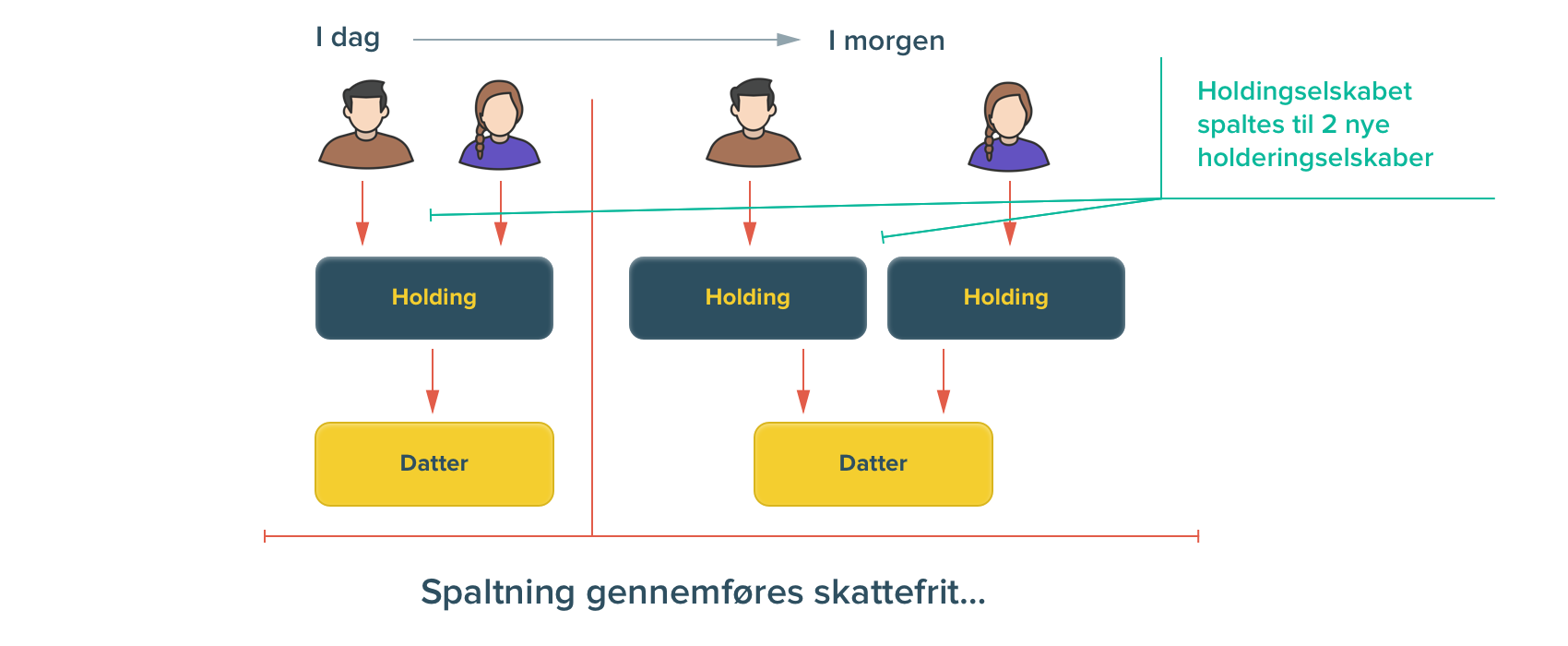

Klassisk eksempel 1 Holding bliver til 2 individuelle holdingselskaber.

Ole og Lise ejer fælles holding 50 50

Situationen er den klassiske; Ole og Lise havde ‘kun’ råd til 1 fælles holdingselskab ved etableringen; nu vil der gerne have hver sit holdingselskab, fordi de gerne vil

- spare op hver for sig i hvert sit holdingselskab

- kunne disponere hver for sig af den individuelle opsparing (individuelt udbytte)

- investere overskuddet i andre virksomheder, som ikke har noget med den anden at gøre

- stå bedre i forbindelse med frasalg af driften (skattefrit salg af drifte)

- med videre – som du læser om her.

Løsningen for Ole og Lise er nok en ophørsspaltning, der er skattefri.

Vi gennemføre normalt en analyse for klienterne og tilrettelægger herefter et præcist opdrag, gennemfører spaltningen og ud af asken kommer på sigt to nye anpartsselskaber, som udtrykker Oles individuelle holdingselskab, og Lises individuelle holdingselskab.

Få overblik på video

Specialistadvokat Jacob Tøjner løser din sag

Kontakt Jacob Tøjner og forklar din sag. Måske har du allerede ‘været hos revisor’; eller du har ingen revisor. Jacob Tøjner har et stærkt netværk af revisorer over hele landet, og kan henvise dig til flere. Læs også den her dedikerede artikel om skattefri spaltning.

Omkostninger:

Omkostningen fastlægger vi normalt til en fast pris

Følgende vilkår vil være gældende for bistand.

↑ gå til toppen af siden- Skattefri Spaltning

Skattefri Spaltning?

Ønsker I en spaltning af et kapitalselskab? Specialistadvokat Jacob Tøjner bistår professionelt med gren- og ophørsspaltning. Vi har gennemført utallige strukturændringer siden 1995.- ✓ Specialistadvokat Jacob Tøjner sikrer høj kvalitet

- ✓ Erfaring med strukturændringer - siden 1995

- ✓ Tryg sagsbehandling uden fejl

- ✓ Betydelig porteføjle taler sit eget sprog

- ✓ Tjek referencer

- ✓ RING til 21 60 49 83