Fusion – indberetning til Skat og Erhvervsstyrelsen

I forbindelse med en fusion skal der ske meddelelse til SKAT og til ERHVERVSSTYRELSEN. Som led i vores bistand indberetter vi alt til ERHVERVSSTYRELSEN, men oftest overlader vi det til dig eller din revisor at indberette øvrige forhold til SKAT. Baggrunden herfor er, at du eller din revisor normalt har adgang til TastSelv Selskabsskat, hvilket vi ikke har. Derfor denne guide, hvis du ikke har en revisor eller ønsker at gøre det selv. Vejledningen er ikke konkret rådgivning, konkret rådgivning opnås ved køb heraf.

Regler: Oplysningspligter efter fusionsskatteloven

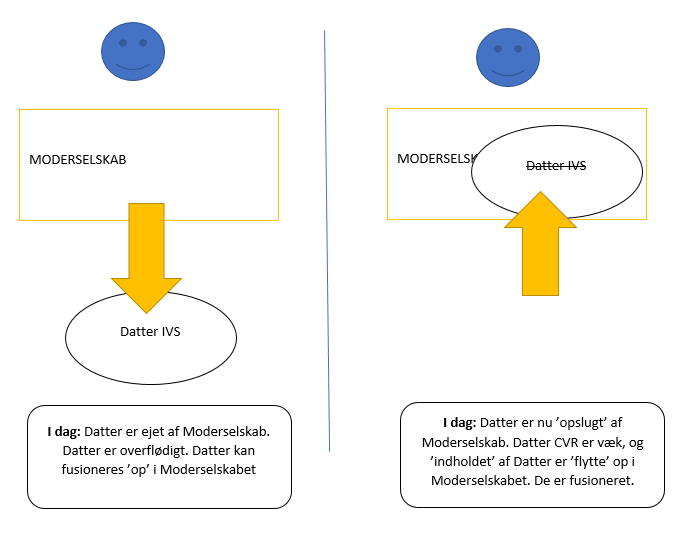

I forbindelse med en standard fusion, for eksempel mellem et overflødigt Datter IVS og et fortsættende Holding IVS, hvor det overflødige datter IVS fusioneres op i det fortsættende holdingselskab, er der i 2014 indført regler om, at det modtagende selskab (her: Det fortsættende Holding IVS) skal levere en række oplysninger til SKAT. (læs mere om fusion her.)

Hvilke oplysninger skal det fortsættende selskab levere til SKAT?

Du skal informere SKAT om 2 ting: dels om fusionen dels om sambeskatning (i normal opgaven: ophør heraf). I denne artikel forudsætter vi at det fortsættende selskab er såkaldt ’administrationsselskab’ indenfor sambeskatning. Læs mere om dette begreb her.

1: Mere om oplysninger vedrørende fusionen:

Det fortsættende Holdingselskab skal oplyse følgende til SKAT:

- Hvad er den skattemæssige virkningsdag

- Hvilken type omstrukturering er foretaget

- Hvilke selskaber er indskydende (her: ophørende) og hvilket selskab er modtagende (her: Det fortsættende Holding)

- Hvilke sambeskattede datterselskaber, der overgår fra det eller de indskydende selskaber (altså, hvis vi fusionerer et overflødigt mellemholdingselskab, der selv ejer datterselskaber, længere nede i koncernen) til det modtagende selskab (her: Det fortsættende Holding) i forbindelse med fusionen

- Om fusionen er foregået indenfor eller udenfor sambeskatningskredsen (Her: fusion mellem datter og moderselskab er altid ’indenfor’ sambeskatningskredsen og

- Såfremt SKAT beder om det: en opgørelse over modtagne underskud efter selskabsskattelovens § 12, angivet i procent

Hvor angives oplysningerne til SKAT?

Oplysningerne angives via de platforme SKAT stiller til rådighed til enhver tid (pt. TastSelv Selskabsskat)

FRIST: VIGTIGT – hvornår skal oplysningerne leveres til SKAT?

Oplysningerne skal leveres til SKAT senest 1 måned efter den dag, hvor fusionen er vedtaget i alle de fusionerede selskaber. OG LEVERINGEN AF OPLYSNINGER ER EN BETINGELSE FOR AT FUSIONSSKATTELOVENS REGLER KAN FINDE ANVENDELSE. Med andre ord, oversidder du fristen, kan reglerne muligvis ikke anvendes, hvorefter fusionen bliver skattepligtig. I det omfang du selv står for indberetningen, er dette dit ansvar.

Frist: Du kan få dispensation – anbefales

Det ’morsomme’ ved nævnte frist er, at en fusion ikke kan ’klares’ på en måned. En fusion gennemføres ved 1: en indledende beslutning, og 2: en senere bekræftelse (vedtagelse) af denne beslutning. Det er den sidste beslutning, der er afgørende for fristen på 1 måned. Imidlertid har de fleste det bedst med at indberette, når alt er på plads i ERHVERVSSTYRELSEN. Men det er det IKKE indenfor 1 måned. I hvert fald har jeg ikke oplevet at ERHVERVSSTYRELSENS sagsbehandling af en fusion gennemføres indenfor en måned.

Selvom vi for dig anvender den digitale indberetningsløsning hos ERHVERVSSTYRELSEN, så afgøres sagen IKKE digitalt. Det betyder at sagen – hos ERHVERVSSTYRELSEN – altid udtages til ’manuel behandling’, hvor vores dokumenter gennemtjekkes. Der er aldrig fejl i dokumenterne på grund af vores erfaring og høje kvalitet (sådan er det bare), men desuagtet tager sagsbehandlingen tid hos styrelsen. Medarbejderne der er som alle andre, pressede på tid, og en sagsbehandlingstid på et pænt antal uger er ikke unormalt.

PT dispenserer SKAT ( i hvert fald ifølge egne vejledninger) for fristen, hvis du klokker i det og først indberetter, når vi meddeler, at sagen er slut i ERHVERVSSTYRELSEN. Personligt ville jeg dog ikke løbe an på at denne praksis fortsætter, og denne artikel er skrevet i foråret 2018, så læser du den senere, vil det være klogt at undersøge, om dette fortsat er tilfældet på dit læsetidspunkt.

Hvis du ønsker at afvente endelig registrering i ERHVERVSSTYRELSEN, VIL JEG ANBEFALE AT DU KONTAKTER SKAT OG MODTAGER ELLER SELV BEKRÆFTER SKRIFTLIG, AT DET ER OK FORT DET FORTSÆTTENDE SELSKAB AT AFVENTE ENDELIG REGISTRERING. Livrem og seler er altid godt overfor offentlige myndigheder, herunder SKAT.

2: Mere om oplysninger vedrørende sambeskatning.

Husk: I denne artikel forudsætter vi at det fortsættende selskab er såkaldt ’administrationsselskab’ indenfor sambeskatning.

I forbindelse en standard fusion, for eksempel mellem et overflødigt Datter IVS og et fortsættende Holding IVS, hvor det overflødige datter IVS fusioneres op i det fortsættende holdingselskab, ophører sambeskatningen mellem de to enheder. Derfor skal administrationsselskabet (her: Det fortsættende Holdingselskab) give besked til SKAT herom.

Herudover skal administrationsselskabet (her: Det fortsættende Holdingselskab) give besked til SKAT om datoen for udtræden af sambeskatning, hvilken indkomstperiode for det ophørende og for det fortsættende selskab, der skal medregnes i sambeskatningsindkomsten, samt hvorfor selskabet udtræder af sambeskatning (svar: øh – fordi det fusioneres med datter og fortsætter).

Hvor angives oplysningerne til SKAT?

Oplysningerne angives via de platforme SKAT stiller til rådighed til enhver tid (pt. TastSelv Selskabsskat)

FRIST: VIGTIGT – hvornår skal oplysningerne leveres til SKAT?

Oplysningerne skal leveres til SKAT senest 1 måned efter udtræden af sambeskatning.

Såfremt du ønsker vores supplerende bistand til ovenstående, for eksempel i forbindelse med en fusion vi har bistået med, må du sørge for at rette henvendelse herom i god tid. Forholdet indebærer, at vi skat have tildelt adgang til TastSelv. Dette skal du sørge for.