Hvad er et aktionærlån eller et kapitalejerlån?

Det er børnelærdom for de fleste selskabsejere (altså ejere af IVS, APS eller A/S), at man ikke må låne ud, men kun må låne ind. De fleste kender begrebet ‘ulovlige aktionærlån’ også kaldet kapitalejerlån, og efterhånden ved de fleste, at sådanne lån er fy fy, og endda medfører den dummebøde, at man skal betale skat af lånet (som var det løn eller udbytte) uanset om betalte det tilbage eller ej; og at betalte man det tilbage, jo så kom dobbeltbeskatningen i nakken, fordi det tilbagebetalte lån jo på et senere tidspunkt blev hævet som udbytte, hvorefter man en gang til skulle betale skat.

For visse aktionærlån er det stadigt sådan – skattemæssigt (i et vist omfang) – men som guideoverskriften antyder, så er der faktisk nu indført en justering i Selskabsloven, der gør, at ikke alle lån er ulovlige, dvs. nogle lån er lovlige, og i sammenhæng med lovhjemlen for beskatningen af aktionærlån, er der faktisk visse lån, der både er lovlige selskabsretlig og også er skattefrie skatteretligt.

Disse lån er lovlige og skattefrie aktionærlån. Denne artikel handler om disse lån.

Hvornår er aktionærlån ulovlige eller lovlige?

Historik:

Selskabslovens § 210 lød sådan her indtil 2017: “.. Et …selskab må ikke direkte eller indirekte … yde lån (til) kapitalejere..”. Med andre ord – sætningen fra børnelærdommen. Lånte kapitalselskab penge ud til aktionæren eller anpartshaveren, så var fanden løs i Laksegade, og revisor brokkede sig og skrev det i regnskabet. Og endnu værre: for en ca. 5 år siden indførtes skatteregler, der beskattede lånene.

Det nye:

Det nye og ganske banebrydende er, at man i 2017 har indført andre regler på dette punkt selskabsretligt: § 210 er ganske enkelt ‘vendt om’, så den nu lyder således: ” .. Et kapitalselskab kan direkte eller indirekte stille midler til rådighed, yde lån eller stille sikkerhed for kapitalejere eller ledelsen i selskabet, hvis betingelserne i stk. 2 er opfyldt. ..”. Så udgangspunktet er altså lige pludseligt blevet, at et kapitalselskab, gerne må udlåne til sin ejer (både person og selskab, dvs ALLE ejere), hvis bare betingelserne er opfyldt.

Så er det selvsagt lidt interessant at dvæle ved betingelserne:

Hvornår må man selskabsretligt udlåne til anpartshaveren eller aktionæren?

Hvis betingelserne er opfyldt: Betingelserne finder vi her i § 210, stk. 2 – der lyder således (fed skrift er indsat af mig):

Stk. 2. For at et kapitalselskab kan yde økonomisk bistand, jf. stk. 1, skal følgende betingelser være opfyldt:

- Den økonomiske bistand skal kunne rummes inden for selskabets frie reserver, jf. § 180, stk. 2, og skal ydes på sædvanlige markedsvilkår.

- Beslutningen om at yde økonomisk bistand skal enten træffes af generalforsamlingen eller af selskabets centrale ledelsesorgan efter bemyndigelse fra generalforsamlingen. Generalforsamlingens bemyndigelse kan indeholde økonomiske og tidsmæssige begrænsninger. Den økonomiske bistand må ikke udgøre et større beløb, end der er foreslået eller tiltrådt af selskabets centrale ledelsesorgan.

- Beslutningen om at yde økonomisk bistand kan først træffes efter aflæggelsen af selskabets første årsrapport.

Altså:

- kun udlån af ‘frie reserver’

- kun lån på sædvanlige markedsvilkår

- skal besluttes på særlig måde

- og først når 1. årsrapport er aflagt

Men opfyldes disse betingelser, så er udlånet lovligt.

Hvad er ‘frie reserver’?

De frie reserver. Betingelsen henviser til Selskabslovens § 180, der lyder således (fed skrift er indsat af mig):

§ 180

Generalforsamlingen træffer beslutning om fordeling af det beløb, der er til rådighed efter årsregnskabet, ved udlodning af udbytte. Generalforsamlingen må ikke beslutte udlodning af højere udbytte end foreslået eller tiltrådt af selskabets centrale ledelsesorgan. Stk. 2. Som udbytte kan kun anvendes frie reserver, hvorved forstås beløb, som i selskabets senest godkendte årsregnskab er opført som overført overskud, og reserver, som ikke er bundet i henhold til lov eller vedtægter, med fradrag af overført underskud.

Med andre ord: Det der kunne udbetales i henhold til seneste årsrapport; dog bortset fra at der må skulle tages højde for en negativ mellemperiode siden afgivelsen af årsrapporten ud fra betragtningen ‘forsvarligt kapitalberedskab’.

Hvad er lån på sædvanlige markedsvilkår?

Tja. I følge de såkaldte forarbejder, betyder dette, at at vilkårene, herunder rentefod, aftalt låneafvikling, sikkerhedsstillelse og kreditvurdering, skal svare til de vilkår, som kapitalejeren m.v. vil kunne opnå i en bank. Med andre ord drøfte dette med banken. Bankers opsigelsesvilkår af lån er meget skrappe og interessante, så det er interessant her om man mon kan aftale anfordringsvilkår, eller om der overhovedet skal aftales afdragsvilkår. Hvis vi er 2 ejere, der ejer 50 50 af vort selskab, kan vi så aftale, at skal mit lån indfries, så skal dit også… Tankevækkende.

Beslutningen om at yde økonomisk bistand skal enten træffes af generalforsamlingen eller af selskabets centrale ledelsesorgan efter bemyndigelse fra generalforsamlingen.

Ja, beslutningen kan ikke træffes i direktionen. Der skal simpelthen ligge en protokol. Bemyndigelsen kræves ikke optaget i vedtægterne for selskabet, men der ses ikke at være hindringer for at den indplaceres i vedtægterne, hvis man ønsker denne offentliggørelse. Der ses ingen krav til kreditvurdering.

Beslutningen om at yde økonomisk bistand kan først træffes efter aflæggelsen af selskabets første årsrapport

Ja, hvordan skulle vi ellers kunne anvende § 180 (som der henvises til i den første betingelse) som jo omhandler de frie reserver, der afsættes i årsrapporten. Så i 2. regnskabsår. Det er der man tidligst kan låne ud; lovligt.

NB: Lovliggørelse af gamle ulovlige lån:

Økonomisk bistand, der er ydet forud for den 1. januar 2017, og som var ulovlig efter de dagældende regler, kan lovliggøres, ved at selskabet senest på den førstkommende generalforsamling efter den 31. december 2016 træffer beslutning om at opretholde den økonomiske bistand som lovlig økonomisk bistand ved opfyldelse af betingelserne ovenfor. Selskabet skal senest på tidspunktet for fristen for indsendelse af den første årsrapport, der indsendes efter den 31. december 2016, over for Erhvervsstyrelsen kunne dokumentere, at den økonomiske bistand opfylder betingelserne.

Konklusion: opfyldes betingelserne er lån ud af selskabet lovlige.

—oOo—

Hvornår er aktionærlån skattepligtige og hvornår er de skattefri?

Aktionærlån (der tidligere altid var ulovlige… men nu nogle gange kan være lovlige) er nogle gange skattepligtige; og nogle gange er de ikke.

Lovgrundlag:

Ligningslovens § 16E lyder således (fed skrift er indsat af mig):

§ 16 E

Hvis et selskab m.v. omfattet af selskabsskattelovens § 1, stk. 1, nr. 1 eller 2, og tilsvarende selskaber m.v. hjemmehørende i udlandet direkte eller indirekte yder lån til en fysisk person, behandles lånet efter skattelovgivningens almindelige regler om hævninger uden tilbagebetalingspligt, forudsat at der mellem långiver og låntager er en forbindelse omfattet af § 2. 1. pkt. finder ikke anvendelse på lån, der ydes som led i en sædvanlig forretningsmæssig disposition, på sædvanlige lån fra pengeinstitutter eller på lån til selvfinansiering som nævnt i selskabsloven § 206, stk. 2. 1. og 2. pkt. finder tilsvarende anvendelse på sikkerhedsstillelser og på midler, der stilles til rådighed. Stk. 2. Ved tilbagebetaling af lån m.v., der er beskattet efter stk. 1, medregnes det tilbagebetalte ikke ved opgørelsen af selskabets skattepligtige indkomst.

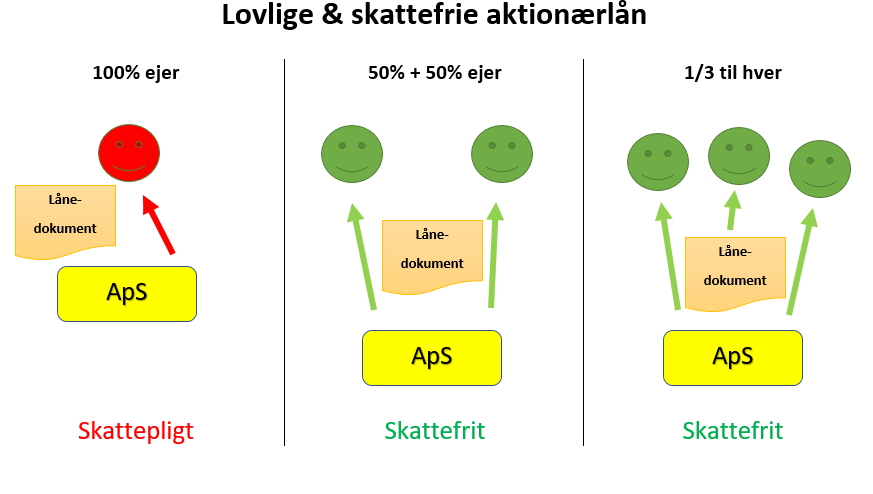

Altså på dansk: Hvis en fysisk person har bestemmende indflydelse over et selskab, så er et lån fra selskabet til pågældende skattepligtig hos vedkommende som enten løn eller udbytte. Bum.

Det er først nu, det bliver interessant:

Det er altså fuldstændig ligegyldigt for skattepligten, om lånet er lovligt eller ulovligt – selskabsretligt. Altså SELVOM MAN GODT MÅ UDLÅNE OPPE I SELSKABSRETTEN fordi alle betingelserne er opfyldte, så kan det godt være at lånet bliver skattepligtigt. ja. Sådan er det. Og dermed også omvendt:

Hvis lånet er lovligt selskabsretligt, og lånet er til en fysisk person, der netop ikke har bestemmende indflydelse over et selskab, så er et lån fra selskabet til pågældende ikke skattepligtig hos vedkommende som enten løn eller udbytte. Bum BUM.

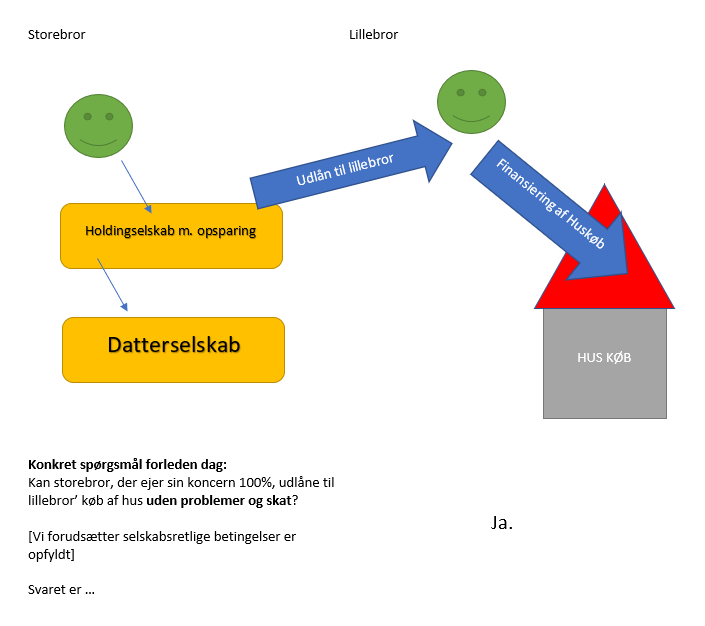

Nu kan vi producere lovlige & skattefrie lån fra kapitalselskabet? – ja

Lad os figurativt illustrere følgende:

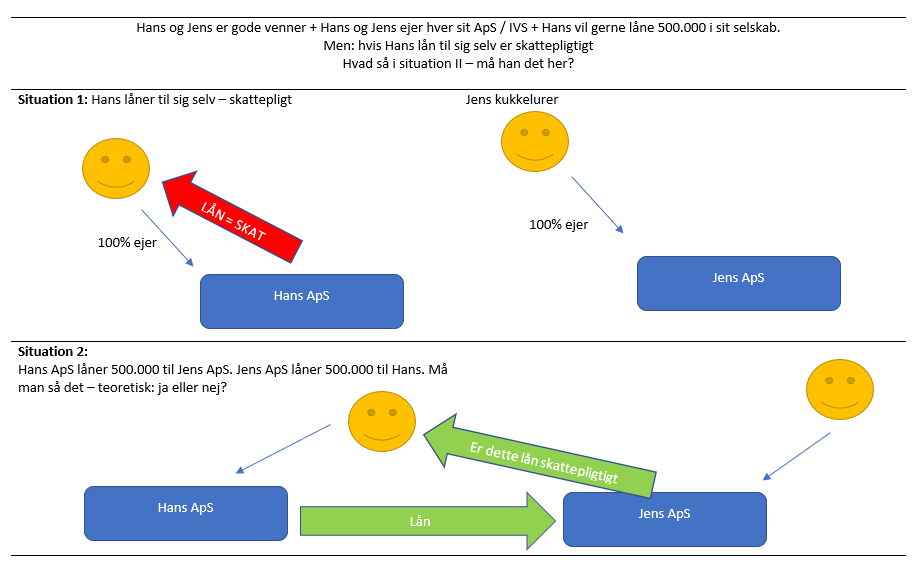

Hvad så med dette tænkte eksempel:

Og dette eksempel