Omvendt Lodret Fusion

Det overflødige holdingselskab

Omvendt lodret fusion er en effektiv metode til at lukke et overflødigt holdingselskab på. Nogen gange har man valgt at bygge en selskabskonstruktion, hvorefter et holdingselskab er overflødigt. Det kan være at planer har ændret sig, eller at udviklingen af driftsselskabet er således, at det ikke længere kan betale sig, at opretholde også et holdingselskab.

Det overflødige selskab koster omkostninger

Du skal opretholde en bankkonto, du skal aflevere en årsrapport, og du skal indlevere det, man tidligere kaldte en selvangivelse (nu hedder det et oplysningsskema). Det kræver tid og penge.

Løsningen er nem og enkel.

Den omvendt lodrette fusion

Hvis ønsket er at lukke holdingselskabet, og bare fortsætte med at ejer driftsselskabet direkte, så kan løsningen være en omvendt lodret fusion. Handlingen er normalt skattefri, hvis man vælger dette.

Lukke Holding – metodevalg – omvendt lodret fusion.

Skattemæssige overvejelser

Der er en række faktorer, man skal have in mente, for handlingen er såkaldt skatterelevant, og har Holdingselskabets datterselskab en værdi, kan dit valg af metode have skattekonsekvens for dig. Det skal afklares. Derfor skal du generelt ikke træffe dit valg uden konkret rådgivning. Derfor skal rette henvendelse til mig først.

Lukkemetoder

Grundlæggende kan dit holdingselskab lukkes på 3 måder: Man kan gennemføre en såkaldt betalingserklæring, man kan gennemføre en likvidation, eller man kan ‘fusionere holdingselskabet ned i datterselskabet’.

Lukke Holding – via en fusion.

Fusion er lig et ophør

Ved en fusion ophører Holdingselskabet med at eksistere, fordi det smelter sammen med Datterselskabet.

I denne artikel taler vi om, at Holdingselskabet smelter sammen med (fusioneres) Datterselskabet, som kan være for eksempel et anpartsselskab .

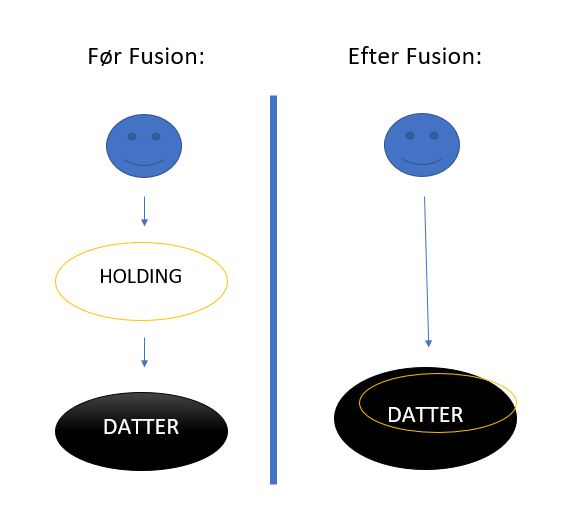

Når moder smelter ned i datter er fusionen omvendt

En sådan fusion mellem et Holdingselskab og et datterselskab, hvor datterselskabet fortsætter, og holdingselskabet ‘dør’, kaldes en omvendt lodret fusion. Transaktionen indebærer, at Holdingselskabet simpelthen opløses ned i Datterselskabet ApS, uden at der gennemføres en ‘tung’ likvidation.

Datterselskabet overtager alt

Ved handlingen ‘overtager’ datterselskabet alt, hvad Holdingselskabet ejer, alle aktiver og alle forpligtelser. Man siger at Datterselskabet indtræder i Holdingselskabets ‘stilling’ (Succession).

Ingen skattekonsekvenser

Hvis ellers betingelserne er opfyldt, har fusionen ingen skattemæssige konsekvenser for hverken dig, der ejer Holdingselskabet eller for Holdingselskabet eller Datterselskabet.

Tilbagevirkende kraft

Fusionen kan gennemføres med både skattemæssig og regnskabsmæssig virkning tilbage til 1. dag i det aktuelle regnskabsår. På dansk: Hvis dit holdingselskab har aflagt regnskab med udgangen af kalenderåret den 31.12.21 kan fusionen altså gennemføres tilbage til den 1. januar 2022 – også selvom vi sidder i 2023. (Det afgørende er at fusionen gennemføres INDEN fristen for aflevering af årsrapport for 2022 – som her i 2023 er 30.06.23.

Du slipper for en årsrapport

Fordel: du slipper ganske enkelt for at skulle udforme en årsrapport eller tilsvarende for mellemperioden. (Omkostninger spares.)

Uden sammenligning langt billigere end likvidation

Sammenligner du dette med for eksempel en likvidation, så vil du se, at en likvidation jo forudsætter, at der dels afleveres et afsluttende regnskab, dels skal søges om skattekvittance hos SKAT. Sidstnævnte tager ‘100 år’.

Hvorfor slipper man for en årsrapport

Hvorfor skal man ikke udforme en årsrapport for mellemperioden fra sidste regnskab og til fusionstidspunktet, og hvorfor skal man ikke søge skattekvittance? Det er fordi det ‘fortsættende selskab’ (altså Datterselskabet) jo overtager alt, hvad der var i Holdingselskabet. Både på godt og på ondt.

Er der en lille opsparing, ryger opsparingen ned i Datter. Skylder holding dig penge, ryger gælden med ned i Datter. Det sidste er tankevækkende…

Gælden ryger med

Er du en af de heldige, der fulgte vore modeller fra 2014 og etablerede et Holding IVS, indlånte (dengang) 50.000 kr., etablerede ApS; så er modellen særlig interessant for dig, der endnu ikke har fået lånet retur, men hvor udviklingen af din forretning er gået langsommere end forventet – for eksempel pga. af Corona…

Har du overvejelser herom, så kontakt Jacob Tøjner

Man ændrer vedtægterne og det er så det.

Beklager sent svar.

Jeg har et holdingselskab der er IVS og et drift selskab der er ApS

Kan jeg beholde mit Eksisterende CVR nummer i Drift selskabet og så “nedlægge” holdingselskabet på denne måde ?

Hvad er udgiften hertil og er det noget i foretager?

Der er to former for fusion: den dyre med revisorerklæring (kaldes ‘straksfusion’) eller den ‘mindre dyre’ uden revisorerklæring. Den ‘mindre dyre’ kræver 4 ugers offentliggørelse af fusions-‘hensigten’ og der er mindre end 4 uger til den 15.10.21 som er sidste beslutningsdato vedr. dit ivs. Derfor er den ‘mindre dyre’ ikke ‘i spil’ længere – kun den ‘dyre med revisorerklæring’. Det kan næppe betale sig at anvende den dyre løsning nu. Det vi foreslår og gennemfører for en række iværksættere som dig er, at 1) omregistrere holdingselskabet (IVS) omgående, hvorefter vi i ro og mag 2) gennemfører den mindre dyre fusion bagefter. Ring til mig i dag på 21 60 49 83. Du lander hos min sekretær, men jeg skal nok ringe retur. Vi har ‘pres på’ pga af mængden af omregistreringer. (Det koster ikke noget at tale sammen og så kan vi kortlægge dine muligheder lynhurtigt.

Nej. Du skal nok gennemføre en lodret ‘straks’ fusion, hvorefter datter IVS smelter op i Moderselskabet. Men send mig en mail straks på jt@ etc… se nedenfor til venstre….. så kan jeg ringe til dig omgående… (Det koster ikke noget)…

Hej,

Jeg har et holdingselskab, som er Aps – og mit druftselskab er etableret efterfølgende som ivs. Kan jeg benytte den model, du skitserer ovenfor?