Hvad er et Partnerselskab | Hvad er et P/S

Hvad er et Partnerselskab

Partnerselskabets defineres i Selskabslovens § 5, stk. 1, nr 22, således:

“.. Et kommanditselskab, jf. § 2, stk. 2, i lov om visse erhvervsdrivende virksomheder, hvor kommanditisterne i selskabet har indskudt en bestemt kapital, som er fordelt på aktier..”

Herudover reguleres Partnerselskaberne af bestemmelser i Selskabslovens kapital 21, der på tidspunktet for udformningen af denne artikel (2023) lyder således:

Juraen: (Uddrag)

‘Lov om visse erhvervsdrivende virksomheder’

§ 2, stk. 2.: (uddrag) ‘.. Ved et kommanditselskab forstås en virksomhed, hvor en eller flere deltagere, komplementarerne, hæfter personligt, uden begrænsning, og hvis der er flere, solidarisk for virksomhedens forpligtelser, mens en eller flere deltagere, kommanditisterne, hæfter begrænset for virksomhedens forpligtelser…”

Selskabsloven | Kapitel 21 | Partnerselskaber:

§ 358: Lovens regler om aktieselskaber finder med de fornødne tilpasninger anvendelse på partnerselskaber.

§ 359: Partnerselskaber er pligtige og eneberettigede til i deres navn at benytte ordet »kommanditaktieselskab«, »partnerselskab« eller forkortelsen »P/S«.

§ 360: Et partnerselskabs stiftelsesdokument skal foruden de for aktieselskaber påbudte oplysninger indeholde oplysning om:

- Den eller de fuldt ansvarlige deltageres fulde navn, bopæl og eventuelt cvr-nummer.

- hvorvidt den eller de fuldt ansvarlige deltagere er pligtige at gøre indskud og i bekræftende fald størrelsen af hvert enkelt indskud. Er indskuddet ikke fuldt indbetalt, skal de for indbetalingen gældende regler oplyses. Består indskuddet i andet end kontanter, skal der redegøres for vurderingsgrundlaget.

- Vedtægternes regler om den eller de fuldt ansvarlige deltageres indflydelse i selskabets anliggender, andel i overskud og tab.

Stk. 2. Et partnerselskabs vedtægter skal udover reglerne i §§ 28 og 29 indeholde nærmere regler om retsforholdet mellem aktionærerne og de fuldt ansvarlige deltagere.

Definitionen på et Partnerselskab

Definitionen på et Partnerselskab er altså, at det er en ‘underafdeling’ af kommanditselskabet. Det betyder at det skal opfylde definitionen på et kommanditselskab, og opfylde reglerne i Selskabsloven.

To typer selskabsdeltagere

Definitionen på et Partnerselskab er altså herefter at der er to typer selskabsdeltagere i Partnerselskabet. (Ligesom der i kommanditselskabet er to typer selskabsdeltagere (kommanditister og komplementarer).

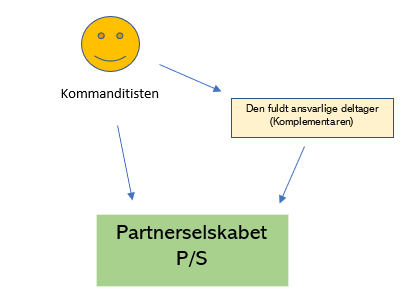

1: Den eller de fuldt ansvarlige deltagere

Det følger af definitionen på et kommanditselskab ovenfor, at komplementaren hæfter personligt, uden begrænsning, og hvis der er flere, solidarisk for virksomhedens forpligtelser.

Dette er så den ene type selskabsdeltager.

Og det fremgår af § 360, at (komplementaren) kaldes ”Den eller de fuldt ansvarlige deltagere”. Komplementaren kan være et anpartsselskab.

2: Kommandit-aktionærerne

Det følger endvidere af definitionen på et kommanditselskab ovenfor, at ”en eller flere deltagere, kommanditisterne, hæfter begrænset for virksomhedens forpligtelser”.

Disse deltagere er således den anden type selskabsdeltager.

I et Partnerselskab har disse kommanditisterne indskudt en bestemt kapital, som så er fordelt på aktier.

Med andre ord adskiller Partnerselskabet sig fra kommanditselskabet, derved at kommanditisterne er aktionærer og ikke bare indskydere af kapital. Dette ses også af § 360, stk. 2, hvoraf deltagerne omtales som ”.. regler om retsforholdet mellem aktionærerne og de fuldt ansvarlige deltagere ..”.

Selskabsloven finder anvendelse med tilpasninger

Reglerne om aktieselskaber finder anvendelse

Vi ser herefter af det citerede lovgrundlag fra Selskabsloven, at reglerne om aktieselskaber finder anvendelse med tilpasninger. Det betyder med andre ord, at Partnerselskabet reguleres langt ‘tungere’ end kommanditselskabet, der alene omfattes af Lov om Erhvervsdrivende Virksomhed, Sammenlignet med Selskabsloven er den lov mere enkel.

Partnerselskab kan derfor være en fordel for udenlandske investorer, der gerne vil kende et fast lovgrundlag.

Selskabsloven anvendes med tilpasninger – eksempler:

- Reglerne om kapitalkrav er de samme (kr. 400.000 ved stiftelsen)

- Reglerne om delvist indbetaling finder anvendelse (kun 100.000 af de 400.000 betales straks..)

- Kapitalbevarelse

- Ledelse – I henhold til Erhvervsstyrelsens administrative praksis skal et partnerselskab have en ledelse, som opfylder ledelseskravene for aktieselskaber

- Det er muligt at komplementaren som en del af sine forvaltningsmæssige beføjelser tillægges eksempelvis en vetoret overfor valg af medlemmer til det øverste ledelsesorgan eller en af det øverste ledelsesorgan udpeget direktør

- Reglerne om likvidation finder anvendelse

Hvordan hæfter et Partnerselskab | Hvordan hæfter et P/S

Visse deltageres begrænsede hæftelse – som i et aktieselskab

Aktionær i aktieselskabet:

I aktieselskabet hæfter du ikke personligt for aktieselskabets forpligtelser som aktionær.

Du tegner en andel af aktiekapitalen for f.eks. 100.000 kr, og indskyder herefter 100.000 kr. i aktieselskabets kasse = aktieselskabskapitalen.

Herefter ejer du sammen med andre aktionærer f.eks. 25% af aktieselskabet.

Din hæftelse er herefter begrænset til dit indskud på 100.000 kr. efter selskabsloven, du kan ikke hæfte for mere som aktionær.

Begrænset hæftelse følger af Selskabslovens § 1, stk. 2:

”…I et aktie- eller anpartsselskab hæfter aktionærerne og anpartshaverne (kapitalejerne) ikke personligt for kapitalselskabets forpligtelser, men alene med deres indskud. Kapitalejerne har ret til andel i kapitalselskabets overskud i forhold til deres ejerandel, medmindre andet er fastsat i selskabets vedtægter..”’

Aktionær i partnerselskabet:

I partnerselskabet hæfter du ikke personligt for partnerselskabets forpligtelser som aktionær i partnerselskabet. Du hæfter præcist som en aktionær i aktieselskabet ovenfor. Din hæftelse er begrænset til din indskud på baggrund af din tegning af aktier i partnerselskabet.

Partnerselskabet hæfter som et aktieselskab

Partnerselskabet hæfter som et aktieselskab med sin kapital – dog sammen med ‘den eller de fuldt ansvarlige deltagere’ (komplementaren). Hvis den eller de fuldt ansvarlige deltagere for eksempel er et anpartsselskab (hvilket er muligt og ganske normalt), og dette anpartsselskab er ejet af de deltagere, der kun hæfter med deres indskud i aktier, opnås således fuld hæftelsesbegrænsning ved anvendelsen af selskabsformen.

Med andre ord kan man opnå fuld hæftelsesbegrænsning via partnerselskabet. Præcis som i et ordinært A/S eller anpartsselskab.

Hvordan beskattes et Partnerselskab | Hvordan beskattes P/S

Et skattetransparent selskab

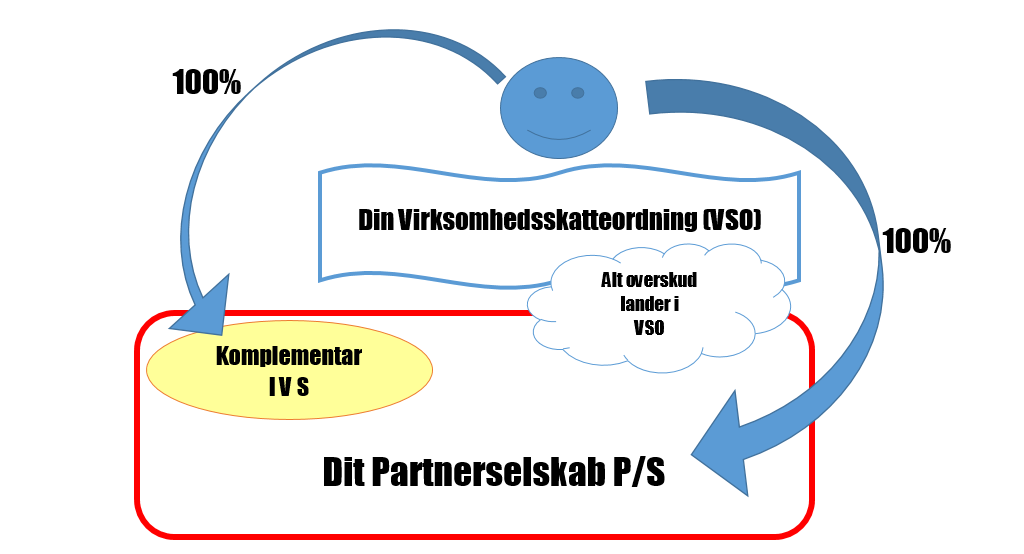

Et Partnerselskab er et skattetransparent selskab.

Det betyder at fradragsmuligheder (i et vist omfang) og skat af indkomst henføres til den enkelte deltager.

Beskatningen foregår hos deltagerne

Hvis vi 4 deltager i vores Partnerselskab med 25% hver, vil afskrivninger på investeringer, fradrag og for underskud m.v. henføres med forholdsmæssigt til hver deltager (dog indenfor rammerne af vores hæftelse). Det kan være interessant. Og hver af os kan anvende VSO (Virksomhedsordningen) og eje en individuel firmabil via den ordning. Vi kan endvidere selv afgøre, om vi ønsker at deltage (med vores 25%) som personer eller som selskaber.

Har jeg en driftsvirksomhed med underskud gennem 3 år, kan jeg lade virksomheden deltage som deltager i eksemplet med 25%.

Det overskud, der herefter skabes med de andre 3, vil for mit vedkommende blive beskattet i min driftsvirksomhed, hvor jeg jo har fremført underskud fra tidligere, hvorfor jeg ikke betaler skat af min overskudsandel. Bemærk overskuddet behøver ikke følge min ejerandel på 25%. Vi kan aftale andet. Skaber jeg for eksempel en stor del af overskuddet i 1 pr, kan den del af overskuddet tilfalde mig, og omvendt.

Deltagerne er selvstændigt erhvervsdrivende – og dog.

Principielt anses kapitalejere i et partnerselskab altid for at være selvstændigt erhvervsdrivende uanset størrelsen af den ideelle andel, kapitalejeren ejere. Det var altså ligegyldigt om man ejede 25% eller 1/1.000 af 1%. Principielt. Læs denne afgørelse fra Skatterådet, og forstå hvorfor det blev lavet om. her. (SKM2015.729.SR)

Og så ikke længere.

Afgørelsen medførte ikke overraskende en omgående tilføjelse i Ligningsloven af LL § 4: ”.. Deltagelse i et skattemæssigt transparent selskab er ikke i sig selv tilstrækkeligt til, at deltagerens indkomst fra det skattemæssigt transparente selskab kan anses for indkomst ved selvstændig erhvervsvirksomhed..”.

‘Der skal nu i stedet foretages en samlet konkret vurdering af kriterierne for, om der er tale om selvstændig erhvervsvirksomhed.

Et eventuelt projekt vedrørende etablering af Partnerselskab, kræver således altid en konkret vurdering.

Hvorfor vælge et Partnerselskab | Hvorfor vælge et P/S

Partnerselskabet vælges fordi man ønsker en selvstændig juridisk person med mulighed for begrænset hæftelse, og med skatteretlig gennemsigtighed (transparens)

Mere om § 358 – 360:

Hvad ligger der i begrebet “tilpasninger”?

Bestemmelserne om partnerselskaber viderefører de tidligere regler om partnerselskaber i den tidligere aktieselskabslovs § 173 med visse små ændringer.

Formuleringen »de fornødne tilpasninger« skal forstås i sammenhæng med de tilpasninger, som måtte være nødvendige i forhold til aktieselskabers faste struktur omkring vedtægter, tegningsret og kapitalforhold. I modsætning til aktieselskaber er der i partnerselskaber en komplementar, der som “kickback” for sin personlige hæftelse skal have nogle udbytte og magtbeføjelser i partnerselskabet.

Mere om komplementaren

Komplementaren skal efter lov om visse erhvervsdrivende virksomheder § 2, stk. 2, have økonomiske rettigheder og magtbeføjelser ( have forvaltningsmæssige og økonomiske beføjelser).

Ved vurderingen af, hvorvidt komplementarens forvaltningsmæssige og økonomiske beføjelser kan anses for tilstrækkelige i forhold til den hæftelse, den pågældende påtager sig, er det afgørende, om komplementaren har beføjelser, der modsvarer dennes i forhold til kommanditisterne videregående engagement og risiko i form af ubegrænset hæftelse for kommanditselskabets forpligtelser. Den praksis, der anvendes ved vurderingen af kommanditselskaber, vil blive lagt tilsvarende til grund ved vurderingen af partnerselskaber.

Forvaltningsmæssige og økonomiske beføjelser

Fra Erhvervsstyrelsens praksis kan blandt andet følgende eksempler være vejledende i forhold til forvaltningsmæssige og økonomiske beføjelser:

Forvaltningsmæssige beføjelser:

- komplementaren har tegningsret i selskabet,

- komplementaren er repræsenteret i selskabets øverste ledelsesorgan med et antal medlemmer, evt, formanden,

- komplementaren har vetoret overfor ændring af selskabets vedtægter,

- komplementaren har vetoret overfor større/væsentlige beslutninger i selskabet.

Økonomiske beføjelser:

- komplementaren er tillagt en rimelig andel i kommanditselskabets overskud eller af bruttoindtægter,

- komplementaren er tillagt en rimelig andel i kommanditselskabets likvidationsprovenu – eller af indtægt ved salg af selskabets aktiver,

- komplementaren modtager forrentning af indskud/egenkapital i kommanditselskabet,

- komplementaren modtager forrentning af komplementarens egenkapital som kompensation for den personlige og ubegrænsede hæftelse.

Alle fysiske og juridiske personer kan vælges som komplementar og kommanditist. Hvis komplementaren er en juridisk person, kan disse ejes 100 pct. af kommanditaktionærerne. Det er imidlertid et krav, at der et tale om minimum to forskellige personer som henholdsvis komplementar og kommanditist. Ved juridiske personer forstås eksempelvis aktie- eller anpartsselskaber, fonde samt foreninger, herunder selvfølgelig iværksætterselskaber. Endvidere kan interessentskaber og andre kommanditselskaber ligeledes optræde som komplementar i et partnerselskab. Hvis en fysisk person skal være komplementar, gælder det som et minimum, at denne er myndig og ikke underlagt værgemål eller samværgemål.

Konklusion

Partnerselskabet kan være en favorabel selskabsform i rette sammenhæng. Lad os drøfte dig sag. 21 60 49 83.