Vi er to, der vil starte

– Måske en ny partner i vores virksomhed

Denne artikel, er den tredje i en række af fem. Tjek alle her.

Hvordan ser det ud, hvis vi vælger Interessentskabet

Optagelse af en partner i et interessentskab:

Optagelse af en partner i Interessentskabet betragtes skattemæssigt som et køb/salg af en forholdsmæssig andel (en ideel andel) af hele virksomheden.

For køberen anses købet som køb af en ‘ideel andel’ af virksomheden.

Hvis partneren udtræder afhænger beskatningen af, om han sælger tilbage til de eksisterende to partnere, eller om han sælger til en nye tredjemand.

Sælger han tilbage til de to eksisterende partnere, skal deres ‘samlede købesum’ for virksomheden som sådan justeres, for nu har de både deres ‘oprindelige købesum’ og den nye købesum (som de ‘fik’, da de købte partneren ud.

Købet og salget er skatterelevant og kræver oftest indgående bistand fra rådgivere.

Eksempel:

Er vi to personer, er Interessentskabet kr. 600.000 værd, har vi begge solgt for 100.000 til den nye partner, der indtræder.

Hvis vi startede fra 0-værdi, bliver vi – de oprindelige partnere – altså beskattet af avancen på kr. 200.000 med – ved topskat – 56,6% i skat.

Rent praktisk er det i øvrigt ret besværligt, og kræver opgørelser af afskrivningsgrundlag for enkeltaktiver m.v.

Hvordan ser det ud, hvis vi vælger en Selskabsform (ApS eller A/S)

Det er markant nemmere

Optagelse af en partner i vores selskab kan ske på to måder:

Vi kan sælge anparter eller aktier til ham/hende

Vi kan sælge for eksempel en tredjedel af anparterne i vores selskab til ham (som hvis vi solgte ham en cykel, han køber den af os og betaler for den til os).

Vi bliver beskattet af den fortjeneste vi har ved salget. (Læs senere om salg via holdingselskab).

Eksempel:

I 2018 bliver vi beskattet med ca. 42%. Hvis vores selskab er et anpartsselskab, der blev stiftet med kr. 50.000 i indskud (40.000 fra 2019), og vi herefter sælger en tredjedel til den indtrædende partner for kr. 200.000 (fordi den samlede værdi jo så er kr. 600.000), så har vi realiseret en fortjeneste på ca. 183.000, og så skal der betales skat heraf med 42%. Alt er ‘sådan cirka’.

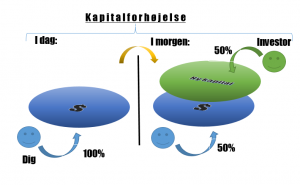

Vi kan gennemføre en kapitaludvidelse

En anden variant i forbindelse med en tilknytning af ‘partneren’ er at udvide selskabskapitalen.

Det betyder at man – som ordet lyder – udvider mængden af såkaldt nominel anpartskapital i selskabet. I forbindelse med denne udvidelse indbetaler den indtrædende partner et beløb svarende til en tredjedel af den samlede værdi af selskabet efter udvidelsen til selskabet. Ingen af ejerne sælger altså noget som helst. Selskabslagkagen udvides.

Kapitaludvidelsen kan illustreres således figurativt:

Jeg løber ofte ind i at dette er svært af forstå.

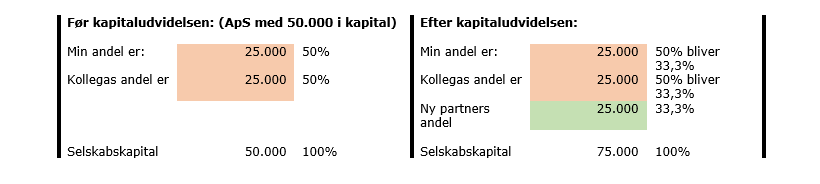

Eksempel:

Vores selskab er et anpartsselskab, der blev stiftet med kr. 50.000 i indskud.

Vi ejer det med 50% til hver af os.

Værdien (af selskabet) er som i forrige eksempel kr. 600.000 i alt.

Det betyder selvfølgelig, at hver ”50%-andel” af selskabet, har en værdi på kr. 300.000.

Hvis den indtrædende parterne således indbetaler kr. 300.000 til selskabet, og der samtidig ”dannes” kr. 25.000 nye anparter i selskabet (hvorefter den samlede mængde af anparter udgør kr. 75.000 (3 x kr. 25.000 – 3 tredjedele, der er lige store) og altså ikke længere kr. 50.000, så ejer den nye indtrædende parterne kr. 25.000, lige som de oprindelige ejere.

Selskabslagkagen er altså udvidet med endnu en lagkagebund.

Forskellen mellem ‘at sælge’ og ‘udvide kapitalen’.

Salgs situationen:

Hvis du læser eksemplerne ovenfor lægger du måske mærke til, at i salgs-situation, skulle den nye partner have 200.000 kr. op ad lommen.

Kapitalforhøjelsen:

I forbindelse med kapitalforhøjelsen skulle han have 300.000 kr. op ad lommen!

Forskellen?

Jo – forskellen er kr. 100.000.

I salgssituationen ender de 200.000 i lommen fordelt på de to oprindelige ejere. De to oprindelige ejere er derfor blevet 100.000 rigere hver.

I forbindelse med kapitalforhøjelsen, hvor anpartskapitalen udvides, der lander de 300.000 i selskabet, og altså ikke i lommerne på de tidligere ejere. Den nye indtrædende partner kommer jo til at ”eje” en tredjedel af selskabet, og forbliver derfor selv (indirekte) ejer af de ekstra kr. 100.000.

Samtidig har han den fordel, at det selskab han nu er medejer af, har fået midler at arbejde med.

Skat?

Salgssituationen er såkaldt skatterelevant.

I salgssituationen skal de oprindelige ejere beskattes af deres fortjeneste, se ovenfor. (Dette gælder dog ikke, hvor de ejer deres selskab via holdingselskaber. Dette kommer senere.)

Kapitalforhøjelsen er ikke skatterelevant.

I forbindelse med kapitaludvidelsen, har de oprindelige ejere ikke solgt noget som helst.

Derfor er der ingen skat for de oprindelige ejere i forbindelse med en kapitaludvidelse.

(De har hele tiden ejet en andel, der var 300.000 værd, og de ejer stadig en andel, der er 300.000 værd. Den samlede kage er dog blevet 900.000 værd.)

Selskabet skal heller ikke betale skat, fordi der gennemføres en kapitaludvidelse og det tilføres midler.

Tilførslen er ganske skattefri.