Opret Partnerselskab

Kontakt specialistadvokat Jacob Tøjner nu, og få en indledende samtale om at oprette partnerselskab | Din beslutning har betydning mange år frem.

- Få råd og vejledning af specialistadvokat Jacob Tøjner

- Erfaringen siden 1990'erne sikrer kvaliteten

- Rettidig omhu og effektiv eksekvering

- Få bistand til komplet pakke med overskudsdeling

- Få en samtale straks

Opret Partnerselskab?

Overvejer du at oprette partnerselskab (P/S)?

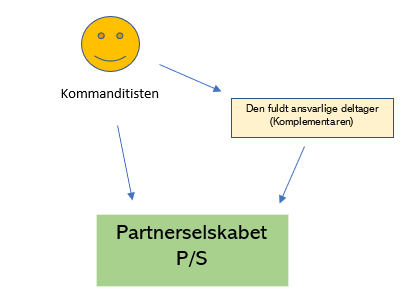

Partnerselskab er en afart af kommanditselskabet. Når du opretter et partnerselskab støder du på to deltagertyper i partnerselskabet: I et kommanditselskab forekommer også to forskellige deltagere. En komplementar som hæfter ubegrænset for partnerselskabets forpligtelser. Og en ‘kommanditist’ som alene hæfter med sit indskud. I partnerselskabet arbejder vi også med kommanditisten og komplementaren. Deltagerne kaldes bare noget andet. Komplementaren kaldes den fuldt ansvarlige deltager, og kan med fordel være et anpartsselskab, som du bestiller her. Kommanditisten i partnerselskabet har ‘sat sit indskud på aktier’ og derfor betegnes vedkommende som aktionær eller kommandit-aktionær – eller bare Partner. Det er en overvejelse, at etablere et partnerselskab.

Hvad er kapitalkravet for et partnerselskab

Kravene til at oprette et partnerselskab er kapitamæssigt det samme som i forbindelse med oprettelse af et aktieselskab. I 2023 kræver det et indskud på kr. 400.000. Men rent faktisk kan du nøjes med 100.000 kr. Du kan finde svaret på din forundring herom, her: Kan man oprette et partnerselskab med kun 100.000 kr?

Du skal læse meget mere om Partnerselskabet i denne uddybende artikel som du finder her.

Hvordan opretter man et partnerselskab?

Man opretter et partnerselskab på samme måde som ethvert andet kapitalselskab. Man indskyder en kapital, fastlægger indholdet af en vedtægt, og opretter eller stifter partnerselskabet med et stiftelsesdokument. Man stiller selv op om kommanditaktionær, og man stiller med en komplementar, hvorefter selskabet oprettes, registreres og får retsevne. Brug kontaktknappen og få forbindelse med advokat Jacob Tøjner nu, såfremt du er interesseret i at oprette et partnerselskab.

Hvorfor skal du stifte et partnerselskab.

Læs artiklen jeg refererer til. Den er rigtig vigtig.

Fordi Partnerselskabet er skattemæssigt transparent:

Essensen er at Partnerselskabet er skattemæssigt transparent, dvs. skattemæssigt har Partnerselskabet ingen eksistens. Og det har enorm betydning.

Du kan for eksempel udnytte gamle underskud du ikke kan udnytte med nyt datterselskab

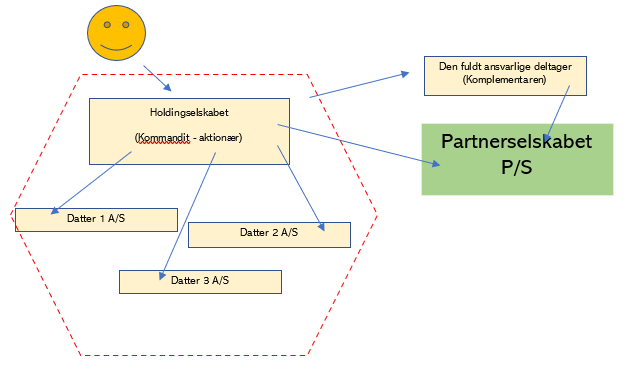

Har du for eksempel gamle underskud i en eksisterende koncern, kan sådanne underskud ikke udnyttes fremadrettet ved etablering af et nyt datterselskab (APS). Det nye datterselskab indtræder jo i sambeskatningen på stiftelsestidspunktet. Herefter ka

n det nye selskab kun udnytte underskud, der er opstået fra stiftelsen af det nye selskab / dvs. fra dets indtræden i koncernen. Et nytilkommende nyt driftsselskab i ApS eller i A/S-form, kan altså ikke deltage udnyttelsen af historiske underskud. Hvad partnerselskabet i nedenstående figur været et anpartsselskab eller et aktieselskab, havde det stået ‘udenfor’ den historiske sambeskatning.

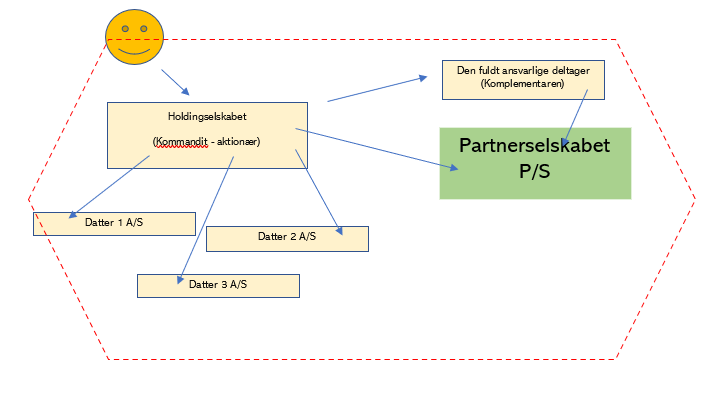

Men netop fordi det er et partnerselskab, der er skattemæssigt transparent, undgås denne problematik med et partnerselskab, simpelthen fordi selskabet er skattemæssigt transparent. Figuren bør derfor se således ud:

Når det historiske underskud er udnyttet, kan partnerselskabet omdannes til aktieselskab (skattefrit).

Du kan for eksempel dele overskud mellem jer efter jeres aftale.

I et anpartsselskab eller et aktieselskab deler man som udgangspunkt altid efter procenter. Dette gælder medmindre man fra man oprettede aktie- eller anpartsselskabet etablerede såkaldte målrettede aktier eller anpartsklasser eller aktieklasser forbundet med afdelingsopdelt regnskab. Læs mere her.

Da partnerselskabet ikke eksisterer skattemæssigt – ”Skat kan ikke se partnerselskabet” så betaler Partnerselskabet ikke skat. Det overskud, der skabes i Partnerselskabet henføres til deltagerne, og er vi to og ejer vo selskabet 50 50, så modtager vi begge 50% af overskuddet. Har vi en aftale om noget andet, for eksempel at jeg de første år skal modtage 80%, på grund af ‘hvad ved jeg’, så tilfalder 80% af overskuddet mig.

Mere om Skatteforhold:

Partnerselskabet ‘eksisterer’ som nævnt ikke skattemæssigt. Partnerselskabet er skattemæssigt transparent. Partnerselskabet er således ikke en skattemæssig juridisk person. Partnerselskabet betaler ikke selskabsskat. Det betyder dog ikke, at der ikke betales skat. Resultatet fra driften beskattes hos deltagerne, og resultatet fordeles blandt deltagerne ‘i henhold til den aftale’ deltagerne indgår.

Et Partnerselskabet er derfor yderst relevant, hvor resultatet netop ikke skal deles lige mellem 3 parter, der ejer en tredjedel hver, men skal deles for eksempel efter deres ‘indsats’ på bundlinjen. Man kan deltage i P/S’et via ens holdingselskab, hvorfor det skævdelte overskud man modtager ender i holding til kun 22%. Man kan også deltage med sit driftsselskab, der har underskud, hvorefter overskudsandelen lander i underskuddet og modregnes der.

Som følge af disse fordele anvendes P/S ofte til IT-konsulenthuse, Advokatsamarbejder, revisorer, læger, m.v. Altså virksomheder, hvor folk er ‘partnere’. Men der er ingen begrænsninger i anvendelsen af modellen.

Opnå bistand med at oprette et Partnerselskaber

Som du næsten kan læse, er oprettelsen af et Partnerselskab ‘noget andet’ end stiftelse af for eksempel et anpartsselskab. Specialistadvokat Jacob Tøjner insisterer derfor på en indledende samtale, hvorunder vi sammen fastlægger processen. Normalt arrangerer vi et møde med deltagerne, hvor vi sagligt vurderer jeres overvejelser. Herefter lægger vi normalt en plan og en strategi.

Lad specialistadvokat Jacob Tøjner bistå dig.

Hvis du har behov for bistand i denne forbindelse, bistår vi gerne.

Læs dog gerne den komplette guide om Partnerselskaber som du finder her.

Ring 21 60 49 83, eller anvend kontaktformular ovenfor. Læs gældende vilkår for advokatbistand her.

↑ gå til toppen af siden

- Advokat Jacob Tøjner

Specialistadvokat Jacob Tøjner leverer ordentlig, reel, engageret advokatbistand af høj kvalitet

- ✓ Specialistadvokat indenfor selskabsret & selskabsskatteret

- ✓ Advokat siden 5. august 1997 - bred erfaring - bred portefølje

- ✓ Talrige bestyrelses- og advisory board poster

- ✓ Reel, ordholdende og professionel

- ✓ Fair priser, værdiskabende rådgivning

- ✓ Tjek referencer

- ✓ SMS TIL 21 60 49 83