Skattefri ombytning | Indberetning til Skat

Indberetning – kontrol

I modsætning til strukturændringer som spaltning, tilførsel af aktiver eller fusioner, der alle gennemføres efter Fusionsskattelovens regler, gælder lidt anderledes regler om aktieombytninger.

Skattefri ombytning | Indberetning til Skat

I forbindelse med en skattefri ombytning (aktieombytning eller anpartsombytning) skal der også ske meddelelse til SKAT om omstruktureringen. Denne guide vedligeholdes ved lejlighed. Vi kan således ikke garantere, at nedenstående udtrykker gældende ret. Du skal derfor tjekke nedenstående op mod de oplysninger du finder på www.skat.dk.

Som led i vores bistand indberetter vi alt til ERHVERVSSTYRELSEN, men oftest overlader vi det til dig eller din revisor at indberette øvrige forhold til SKAT. Baggrunden herfor er, at du eller din revisor normalt har adgang til TastSelv Selskabsskat, hvilket vi ikke har. Derfor denne guide, hvis du ikke har en revisor eller ønsker at gøre det selv. Vejledningen er ikke konkret rådgivning, konkret rådgivning opnås ved køb heraf.

Oplysningspligter efter aktieavancebeskatningsloven

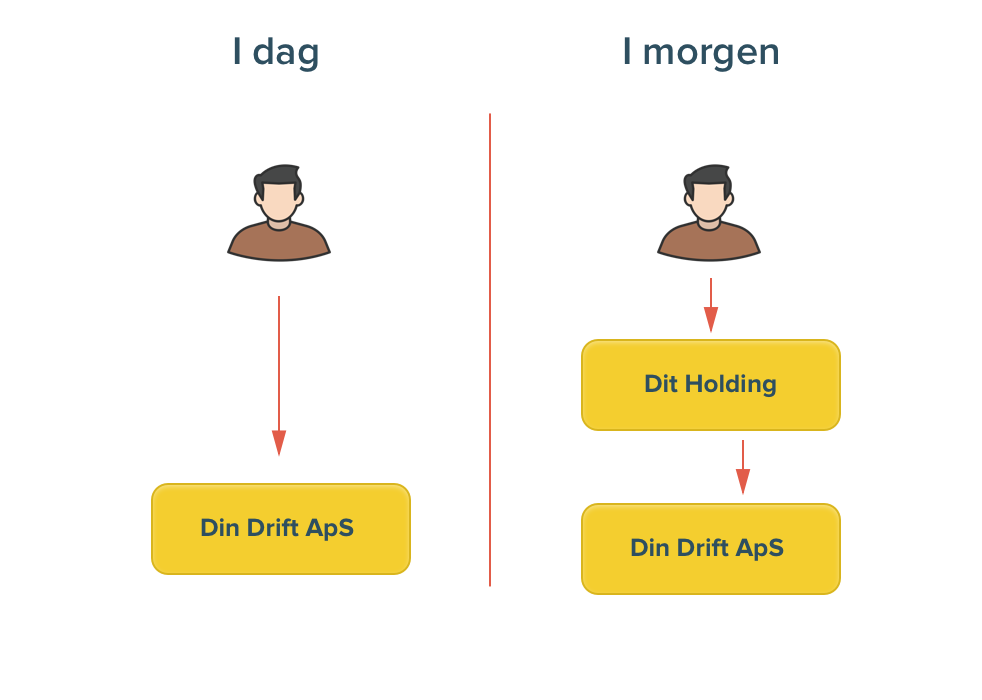

Det nyopståede Holdingselskab skal levere oplysninger til SKAT

I forbindelse med en skattefri ombytning, for eksempel hvor vi bistår med at etablere det holdingselskab, du ikke fik etableret fra starten, er der regler om, at det erhvervende selskab (normalt: Det nyopståede Holdingselskab) skal levere oplysninger til SKAT.

Hvilke oplysninger skal holdingselskabet levere til SKAT?

Holdingselskabet skal informere SKAT om at der er gennemført en skattefri omstrukturering, dvs. at selskabet har ’deltaget’ i en skattefri aktieombytning efter reglerne om (normalt:) skattefri aktieombytning uden tilladelse. Læs mere om dette begreb her.

FRIST: Hvornår skal oplysningerne leveres til SKAT?

Oplysningerne skal leveres til SKAT af Holdingselskabet i forbindelse med indgivelsen af selvangivelse (oplysningsskemaet) for Holdingselskabet. Rent praktisk afgives oplysningen ved på selvangivelsesblanketten at sætte kryds i ’ja’ selskabet har deltaget i skattefri ombytning etc.

(Lovhjemmel: Aktieavancebeskatningslovens § 36, stk. 7: Senest samtidig med indgivelsen af selvangivelsen for det indkomstår, hvor aktieombytningen er gennemført, skal det erhvervende selskab give told- og skatteforvaltningen oplysning om, at selskabet har deltaget i en aktieombytning efter reglerne i stk. 6.)

Sambeskatning: Mere om oplysninger vedrørende sambeskatning.

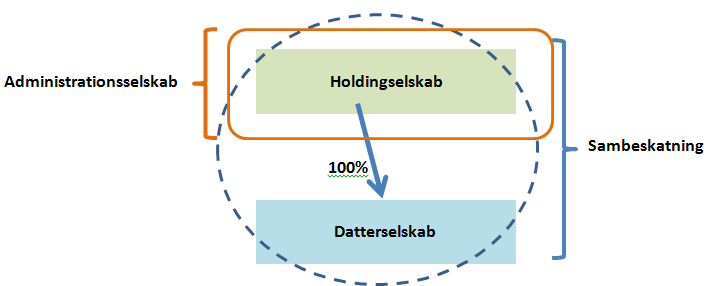

Der indtræder sambeskatning

I forbindelse med gennemførelsen af en aktieombytning uden tilladelse er det en bunden forudsætning for anvendelsen af reglerne, at ’Holdingselskabet’ derved opnår flertallet af stemmerne i det selskab, der ’byttes ind’ under Holdingselskabet.

Derved opnås ’bestemmende indflydelse, hvorfor der indtræder sambeskatning mellem selskaberne.

Husk: I denne artikel forudsætter vi at det fortsættende selskab er såkaldt ’administrationsselskab’ indenfor sambeskatning. Du skal derfor sørge for at registrere sambeskatning mellem selskaberne hos SKAT. Dette gøres ved at følge denne guide.

Såfremt du ønsker vores supplerende bistand til ovenstående, for eksempel i forbindelse med en fusion vi har bistået med, må du sørge for at rette henvendelse herom i god tid. Forholdet indebærer, at vi skat have tildelt adgang til TastSelv. Dette skal du sørge for. Bistanden kategoriseres som advokatbistand.