Kapitalklasser: magt, økonomi og exit (komplet guide)

Lighedsgrundsætningen

Selskabslovens § 45

Kapitalklasser og deres indhold reguleres af selskabsloven.

Det følger af selskabslovens § 45, at alle kapitalandele (anparter) i anpartsselskabet har lige ret i selskabet.

Der er altså i udgangspunktet ingen forskel om det er mig, der ejer for 1.000 kr. anparter eller det er dig, der ejer for 1.000 kr. anparter i vort selskabet. Vi har samme indflydelse fordi vi ejer det samme.

Ejer du 10.000 kr. og jeg ejer 1.000 kr., så følger det også af princippet, at du ejer ti gange så meget som mig. Hvis der er knyttet en stemme på generalforsamlingen til hver, der ejer 1.000 kr. så har du 10 stemmer og jeg har 1 stemme.

Dermed er vi selvfølgelig ikke stille lige, da jeg har mindre indflydelse, og du har 10 gange så meget indflydelse. Men grunden til at du har 10 gange så mange stemmer er jo en følge af at du ejer 10 stk. á 1.000 kr.

Det er selvfølgelig ikke i strid med nogen lighedsgrundsætning.

Selskabslovens § 45

”…I kapitalselskaber har alle kapitalandele lige ret i selskabet. Vedtægterne kan dog bestemme, at der skal være forskellige kapitalklasser. I så fald skal vedtægterne angive de forskelle, der knytter sig til den enkelte klasse af kapitalandele, og størrelsen af den enkelte klasse..”

Hvad er Kapitalklasser

Selskabets vedtægter

Der er ikke i vejen for at fastlægge, at anpartshaverne i et selskab ikke skal have lige ret i vedtægterne.

”… Vedtægterne kan dog bestemme, at der skal være forskellige kapitalklasser…”

Det følger direkte af selskabslovens § 45, at vedtægterne kan fastlægge, hvad der kaldes kapitalklasser, der kendetegnes ved, at der er forskel mellem anparterne i de forskellige Kapitalklasser.

”… I så fald skal vedtægterne angive de forskelle,…”

Loven fastlægger, at vedtægterne skal angive, hvilken forskel, der er mellem Kapitalklasserne, og hvilken andel de forskellige Kapitalklasser udgør af den samlede kapital. Det er nok meget naturligt, fordi du som køber af anparterne jo skal kunne læse dig til, hvilke rettigheder værdipapiret giver i selskabet.

A-klasse, B-klasse, etc.

Du har måske stødt på begrebet a-anparter, b-anparter, m.v. Måske har du tænkt over om b-anparter mon er ringere end a-anparter. Det kan de sagtens være, men de kan også være det modsatte. Det afhænger fuldstændig af vedtægternes beskrivelse af, hvilken forskel der er i Kapitalklasserne.

Eksempel – forskel i stemmer

Hvis vi vender tilbage til udgangspunktet og fastlægger, at mine 1.000 kr. anparter er a-anparter og dine 1.000 kr. anparter er b-anparter, så kan vedtægterne for eksempel fastlægge, at hver a-anpart på 1.000 kr. har 1 stemme, medens hver b-anpart på 1.000 kr. har 10 stemmer. Dermed er forskellen mellem Kapitalklasserne angivet.

Med andre ord har b-anparterne 10 gange så mange stemmer, hvorfor de i det eksempel i hvert fald ikke er ringere end a-anparterne. Det er nærmere omvendt. Hvis der er kapitalklasser i et selskab, hvilket fremgår af ejerbogen og ejerregisteret, så kan du faktisk ved at købe vedtægterne læse dig til, hvilken forskel, der er i Kapitalklasserne.

Hvilken forskel kan der så være mellem Kapitalklasserne?

Det følgende er eksempler på forskel mellem Kapitalklasser. Mine og dine. Mine kaldes a-anparter og dine kaldes b-anparter.

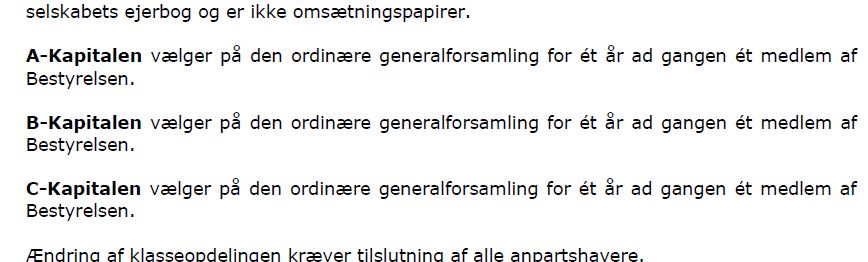

Her er et klip fra vedtægter i et selskab med 3 fyrer, der hver gerne vil sikre at de sidder i selskabets bestyrelse: (Så simpelt kan det gøres..)

Anpartsklasser konkret

Magt:

Vetorettigheder

Der er intet i vejen for at fastlægge, at a-anparterne har vetorettigheder mod en række beslutninger. Mine 1.000 kr. (2½%) overfor dine for eksempel 39.000 kr. (97½%) kan således indeholde bestemmelse om at jeg udpeger flertallet af bestyrelsen, uanset du ejer 39.000. Dermed er indflydelsen forskellig mellem de forskellige kapitalklasser.

Udpegningsret

Er vi et 50 50 ejet selskab, og vil vi gerne sikre at vi begge sidder i direktionen, er der intet der hindrer at mine 1.000 giver ret til at udpege mig selv som direktør for selskabet og at dine 39.000 giver ret til at udpege dig selv som direktør for selskabet. (Ved denne lille krølle er jeg selvfølgelig sikker på at sidde i direktionen med alt hvad det medfører af gavn, indblik m.v.) Min kapitalklasse giver mig altså øget magt.

Jeg kan også være berettiget til at udpege en ekstra revisor, ligesom jeg kan være tillagt andre særlige rettigheder. Min kapitalklasse giver altså øget sikkerhed for at alt nu også foregår korrekt.

Forskel i stemmerettigheder

Som jeg beskrev ovenfor, kan vi sagtens generelt fastlægge at du har flere stemmer end mig, eller omvendt. Det fastlægges jo bare i kapitalklassen.

Særlige rettigheder

Kapitalklasserne kan konstrueres som en type minoritetsbeskyttelsesregler. For eksempel kan man fastlægge eller modsætte sig visse beslutningstyper, salg af substansen i virksomheden (altså driften) eller at virksomheden ændrer formål/karaktér. Mine a-anparter kan også i yderste konsekvens være tillagt en ret til at lukke selskabet og kræve opløsning af selskabet. Dette er en radikal rettighed i kapitalklassen.

Økonomi:

Forlods udbytte

Der er intet i vejen for at fastlægge, at a-anparterne (mine i eksemplet) har særlige økonomiske rettigheder. Det ses ofte anvendt i generationsskifter. Vi kan sagtens fastlægge at mine anparter er tillagt en forlods udbytte ret, for eksempel at jeg har ret til forlods at modtage kr. 100.000 af det regnskabsmæssige resultat, der udloddes på generalforsamlingen, hvorefter alt udbytte der ud over skal deles forholdsmæssigt mellem os, altså 2½ kr. til mig og 97½ kr. til dig (procentfordeling). Kapitalklassen fastlægger altså en særlig økonomisk ret for mig.

Forlods akkumulerende udbytte

Nu kan du tænke, hvad nu, hvis der så ikke udloddes 100.000 i et år, hvad så med det jeg ikke fik? Jeg kan oplyse dig, at der er intet i vejen for at fastlægge, at min ret skal være kumulerende, dvs. hvis jeg ikke fik det hele i år 1, skal det jeg ikke fik, lægges ovenpå retten i år 2, etc.

Krav om mindste udbytte eller omvendt

Der er intet i vejen for at fastlægge, at a-anparterne har ret til at kræve et vist mindste udbytte i selskabet eller fra selskabet. Der er intet i vejen for at fastlægge, at a-anparterne har den omvendte rettighed, at kunne forhindre udbytte, der overstiger et vist beløb.

Forlods udlodning ved opløsning

Der er intet i vejen for at fastlægge, at a-anparterne har en forlods ret til at modtage penge før andre, hvis selskabet bliver lukket ved en likvidation.

Målrettede aktier

Læs om den særlige mulighed for afdelingsopdelt overskudsfordeling her.

Exit:

Der er intet i vejen for at fastlægge, at a-anparterne har særlige exitregler i forhold til en b-klasse.

Forkøbsretten

Vi kan sagtens fastlægge, at mine a-anparter har forkøbsret til dine b-anparter, hvis du sætter dem til salg.

Køberetten

Vi kan sagtens fastlægge, at mine a-anparter har køberet til dine b-anparter, hvis en særlige begivenhed indtræder, for eksempel din død, din konkurs, din langvarige sygdom.

Samtykke

Vi kan sagtens fastlægge, at mine a-anparter har adgang til at kræve at give samtykke til at du sælger dine b-anparter til en eller anden.

Ved kun at fastlægge at mine a-anparter har disse rettigheder, så betyder det jo at du med dine b-anparter ikke har de rettigheder – ergo er vi ikke ligestillet i selskabet. Men forskellen mellem os er defineret i vedtægter og derfor er den gældende og bindende for selskabet.

Ejeraftale

Læs mærke til at kapitalklasserne særligt kan anvendes til at indeholde elementer fra ejeraftalen, hvorved denne (altså ejeraftalen) kan blive bindende for Selskabet. Læs denne guide om ejeraftaler.

To grundlæggende overvejelser

Vedtægtsændringer

Det siger næsten sig selv, at man nøje skal overveje om der skal særlige bestemmelser ind i vedtægterne, der regulerer, hvordan man ændrer vedtægterne. Sidder man med særlige rettigheder bør man nok overveje, at vedtægter (modsat aftale) kan ændres gennem anvendelsen af Selskabslovens, hvorfor fokus nok bør være på om vedtægterne nu også er sikrede tilstrækkeligt: Altså hvem er det egentligt, der skal tilslutte sig en senere justering af vedtægterne. Uden sådanne regler kan vedtægter med særlige rettigheder hurtigt vise sig at forsvinde.

Kapitalforhøjelser/fortegningsret

Det er ret væsentligt at indtænke overvejelser om fremtidige kapitalforhøjelser i forbindelse med anvendelsen af anpartsklasser.

Klasseløs fortegningsret uanset klasser

Som et absolut meningsløst udgangspunkt fastlægger selskabsloven nemlig det helt enormt morsomme, at der er klasseløs fortegningsret uanset klasser. Det betyder: hvor jeg ejer a-anparterne tillagt særlige favorable regler, modsat dig, at en udvidelse af a-anparterne (eller selskabskapitalen) giver dig ret til også at tegne en forholdsmæssig andel af a-anparterne. Det var ikke meningen. Det var jo meningen at jeg skulle bevare mine særlige rettigheder på a-anparterne overfor dig.

Klassevis fortegningsret

Derfor skal man altid ledsage en klasseopdeling af kapitalen med regler om klassevis fortegningsret.

Er du rådgiver?

Husk jeg arbejder ofte som underleverandør for advokater og revisorer, hvad angår specifikke selskabsretlige problemstillinger. Du er derfor velkommen til – i fuld fortrolighed – at drøfte dine problemstilling. Jeg leverer ofte konkret vedtægtsbestemmelser som du som rådgiver så selv implementerer i din egen standard ud ad til.

Brainstorm over mulige kapitalklasser

Supplerende til ovenstående har jeg brainstormet over mulige kapitalklasser. Nedenfor følger derfor en systematiseret idébank til kapitalklasser, som (efter en nærmere vurdering) kan indarbejdes i vedtægter. Modellerne skal altid beskrives klart, kvantificerbart og med præcise udløsende begivenheder; ligesom de selvsagt skal gennemtænktes fuldt ud. Hermed alle forbehold. Man skal tænke i simple, målbare regler og undgå åbne skøn. Brainstormen er opdelt på samme måde som ovenfor:

Magt

- Forskellig stemmeret pr. andel (A > B; C stemmeløs). Kan kobles til repræsentationsret eller fravær heraf.

- Multipel stemmevægt (fx 10× eller 100× pr. A-andel) – typisk founder‑kontrol.

- Stemmeløse andele (økonomi uden indflydelse). Kan gives møde-/informationsret uden stemmeret.

- Stemmeretsloft pr. kapitalejer (max X % stemmer uanset ejerandel).

- Split voting (adskillelse af stemmeafgivelse på tværs af klasser/portioner).

- Klassebeskyttede beslutninger (særligt klassesamtykke/veto til bestemte emner).

- Skærpede flertalskrav for bestemte beslutninger (ud over 2/3) – evt. kombineret med klassesamtykke.

- Udpegningsret til bestyrelse (A-klasse udpeger 1–2 medlemmer; resten vælges på GF).

- Særret til at kræve ekstraordinær GF (lavere tærskel for en bestemt klasse).

- Differentieret indkaldelsesfrist/materialekrav til en klasse ved bestemte dagsordenspunkter.

- Registreringsbetinget stemmeret (navneklasse: rettigheder kun ved korrekt og rettidig registrering i ejerbog).

- Klassespecifikt quorum på klasse‑GF (min. repræsentation for gyldig beslutning).

- Navne‑ vs. ihændehaverstruktur pr. klasse med konsekvenser for udøvelse af forvaltningsrettigheder.

Økonomi

- Forlods (præference)udbytte til en klasse før andre modtager udlodning.

- Akkumulerende præferenceudbytte (ikke‑udbetalt præference opsamles og prioriteres i senere år; evt. rente).

- Likvidationspræference (X kr./X× investeret beløb før resten fordeles pro rata; participating/non‑participating).

- Udbytteloft/udbyttenøgle for en klasse (fx B‑klasse maks. Y % pr. år).

- Udbytte in‑kind (udlodning i andre værdier end kontanter til en bestemt klasse, hvis beskrevet).

- Klassevis fortegningsret (ret til at tegne inden for egen klasse før andre).

- Fravigelse/udelukkelse af fortegningsret for en klasse ved nærmere angivne kapitalforhøjelser.

- Omsættelighed af tegningsretter kan begrænses/udelukkes klassevist.

- Konverteringsret/-pligt mellem klasser ved definerede begivenheder (fx børsnotering, omsætningsmilepæl).

- Fastsat konverteringskurs (evt. med justeringsmekanismer ved down‑rounds – præcise, objektive formler).

- Amortisation/indløsning målrettet en klasse på objektive vilkår (prisformel, vindue, procedure).

- Kapitalnedsættelse med udlodning der prioriterer en klasse (klart beskrevet og balancetestet).

- Warrants/tegningsretter allokeret til en bestemt klasse (fx medarbejderklasse) med egne vilkår.

- Anti‑dilution via vedtægter (fx justeret konverteringskurs ved nye emissioner på bestemte vilkår – kræver meget præcise formler og bør holdes enkel).

Exit

- Medsalgspligt (drag‑along) knyttet til A‑klasse ved kontrolsalg (tærskel, pris, proces, escrow, closing).

- Medsalgsret (tag‑along) for minoritetsklasse (samme vilkår, pro‑rata, tærskel, frister).

- Overdragelsesbegrænsninger pr. klasse (forkøbsret, samtykkekrav, godkendelsesorgan, frister, prisfastsættelse).

- Klassetrigget tvangsindløsning (kontrolskifte, misligholdelse, ophør af ansættelse m.v.) med objektiv prisformel.

- IPO‑/listing‑konvertering (automatisk konvertering af præference‑ til ordinære andele ved børsnotering).

- Særlige lock‑ups for en klasse i definerede perioder (fx 12–24 mdr. efter større transaktion).

Kapitalklasser skal være robuste

Man skal hele tiden have for øje, at konstruktioner med kapitalklasser kun bliver robuste og forudsigelige, hvis de beskrives med klare definitioner og et simpelt formelsprog, der gør rettigheder og pligter målbare i stedet for diskutérbare. Det betyder i praksis, at man i vedtægterne tydeligt adskiller (1) hvem der træffer beslutningen (kompetence og quorum), fra (2) hvad der udløser rettigheden eller pligten (den udløsende begivenhed, fx et kontrolskifte, en omsætningsmilepæl eller en kapitalrejsning), fra (3) hvordan resultatet beregnes (beregningsmodellen – fx præferenceudbytte på X % p.a., en konverteringskurs fastlagt efter en entydig formel, eller en indløsningspris baseret på et objektivt nøgletal), og endelig fra (4) hvordan beslutningen eksekveres (processen – frister, dokumenter, meddelelser, escrow/closing, registrering i ejerbog og Erhvervsstyrelsen).

Vi skal søge at mindste risiko for konflikt

Ved at holde disse lag adskilt og veldefinerede minimerer man skøn og mindsker risikoen for konflikt, fordi parterne på forhånd kan læse sig til svaret uden at skulle forhandle i situationens hede. Samtidig skal man konsekvent respektere mindretalsværn og ufravigelige selskabsretlige regler: ligebehandling inden for samme klasse, krav om klassesamtykke, når en klasses retsstilling forringes, samt de almindelige flertalskrav for vedtægtsændringer – og man bør skrive det ind, hvor det er relevant, så governance bliver gennemsigtig.

Samspil med øvrige selskabsdokumenter

Endelig må vedtægterne spille rent sammen med eventuelle øvrige dokumenter: ejeraftalen (der kan fordele økonomi og exit‑rettigheder, men ikke må stride mod vedtægterne) og eventuelle ansættelseskontrakter (hvor vesting, good‑/bad‑leaver‑regimer og tavshed/IP naturligt koordineres med klassestrukturen).

Summen er en vedtægtsarkitektur, hvor definitioner og formler bærer økonomien, kompetenceregler bærer magten, og en tydelig proces sikrer, at rettigheder kan udøves uden at rejse tvivl – og hvor alle dokumenter i selskabets “konstitution” peger samme vej.

Skattemæssige konsekvenser ved vedtægtsændringer og klasseopdeling (afståelsesbeskatning)

Hovedpointe.

Hver gang I etablerer eller justerer kapitalklasser, bør man gennemføre en skattemæssig vurdering. En vedtægtsændring kan efter omstændighederne sidestilles med en afståelse og så beskattes gevinst eller tab efter aktieavancebeskatningsloven, selvom man ikke har solgt. Dvs. man skal til lommerne og betale skat af en gevinst på papiret.

Hvornår opstår afståelse?

Afståelse er ikke kun det klassiske salg. Den kan også foreligge, når den oprindelige aktie eller anpart ændrer identitet så væsentligt, at det, ejeren sidder med efter ændringen, skattemæssigt betragtes som et nyt aktiv. Typiske situationer er ombytning mellem aktie-/anpartsklasser med andre rettigheder; vedtægtsændringer, der reelt flytter rettigheder og risiko mellem ejerkredse; og indløsning eller annullation af bestemte andele. Omvendt udløser et rent formskifte (fra ApS til A/S og omvendt) som udgangspunkt ikke afståelse, hvis der ikke samtidig rokkes ved rettighedernes indhold. Tilsvarende kan en sammenlægning eller ophævelse af klasser være uproblematisk, hvis den er fordelingsneutral og ikke ændrer de enkelte ejeres samlede rettigheder, men det skal altid vurderes konkret. Man skal være forsigtig. Opretter man nye klasser, kan selve oprettelsen i særlige set‑ups være uden umiddelbar beskatning, hvis de økonomiske parametre endnu ikke er fastlagt; men så kan spørgsmålet i stedet materialisere sig senere, når vilkårene konkretiseres og påvirker værdifordelingen.

Hvad ser Skattestyrelsen på?

Vurderingen tager udgangspunkt i en identitetstest: Er de økonomiske rettigheder og risikoprofilen for den enkelte ejer de samme før og efter? Hvis svaret er nej, peger det mod afståelse. Myndighederne ser også på værdi- og fordelingsneutralitet: skaber ændringen forventede værdiforskydninger – eksempelvis via forlods udbytte, likvidationspræferencer eller udbytteloft – fra én ejergruppe til en anden? Proportionalitet spiller ind: Ændringer, der rammer alle proportionelt, udløser sjældnere afståelse end modeller, der målrettet begunstiger en bestemt gruppe. Endelig tæller klarhed og dokumentation: Jo mere objektivt og formliseret vilkårene er beskrevet, jo lettere er det at godtgøre, at der ikke er tilstrækkelig ændret ved kapitalandelens identitet. Timing kan også være afgørende; hvis den reelle værdiforskydning først opstår, når et vilkår senere fastlægges (fx en præferencesats), kan beskatningen knytte sig til dette senere tidspunkt. Man kan ikke vide på forhånd, hvordan Skattestyrelsen vil vurdere.

Typiske faldgruber

Den største risiko opstår, når der indføres præferenceklasser (forlods udbytte eller likvidationspræferencer), som flytter forventet værdi væk fra de øvrige ejere. Også asymmetriske konverteringsmodeller, hvor en klasse bliver ringere stillet ved bestemte begivenheder uden passende kompensation, kan (vil) udløse afståelse. Det samme gælder, hvor stemmeretten fjernes eller koncentreres, samtidig med at der tilføres økonomiske privilegier – eller hvor en kapitalnedsættelse i praksis er tilrettelagt, så én klasse begunstiges på bekostning af en anden. I disse tilfælde kan man næste altid forudse afståelse.

Sådan griber I det an til en præliminær analyse

Start med en disciplineret før/efter‑kortlægning for hver ejer: Hvilke stemmer, udbytterettigheder, likvidationsrettigheder, fortegningsretter og konverteringsmekanismer gjaldt før – og hvad gælder efter? Underbyg gerne med en værdi‑analyse i simple scenarier (udbytte‑ og exit‑niveauer), så det kan vises, at modellen ikke med forsæt flytter værdi. Hold vurderingen op mod identitetstesten og proportionaliteten.

Bindende svar

Meget ofte anvender man bindende svar som en sikkerhedsgaranti, inden ændringen gennemføres.

Hvis ændringen skattemæssigt er en afståelse

Personlige ejere beskattes af gevinst efter aktieavancebeskatningsloven (typisk som aktieindkomst). Tab kan være underlagt særlige begrænsninger. For selskabsejere afhænger resultatet af aktietypen. Korrekt klassifikation bør være på plads, inden man trykker på knappen. Endelig kan større omstruktureringer og exit‑begivenheder trække andre regelsæt med sig – eksempelvis CFC‑regler, omkvalifikation eller værnsregler – som kræver særskilt afklaring i mere komplekse strukturer.

Kort konklusion

Kapitalklasser kan være et effektivt styringsværktøj for både magt, økonomi og exit. Men netop fordi de flytter på rettigheder og forventninger, skal de altid ledsages af en nøgtern skattemæssig analyse. Test identiteten, dokumentér neutralitet – og søg bindende svar, når tvivlen består. Så står konstruktionen stærkere både juridisk og skattemæssigt.

jt 08-10-2025