Femte overvejelse for os, der vil starte sammen:

Hvad med en skatteoptimeret og fleksibel struktur?

Denne artikel, er den femte i en række af fem. Tjek alle her.

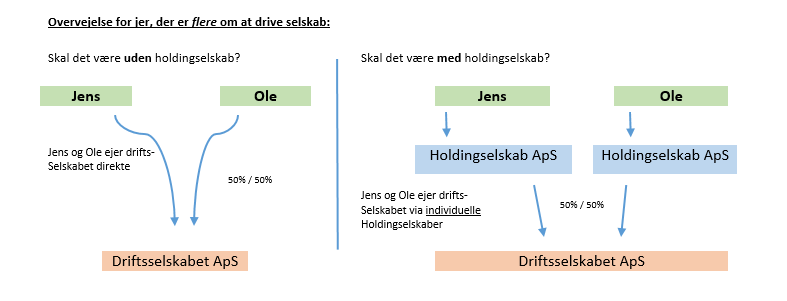

Hvordan ser det ud, hvis vi vælger Interessentskabet

En skatteoptimeret og fleksibel struktur kan ikke opnås

Et I/S, der består af personer, kan ikke ejes af holdingselskaber. Man kan dog etablere et I/S, der består af holdingselskaber, men så taler vi om en radikal anden anvendelse af I/S, der ikke passer i ovenstående artikelserie. Det er ikke muligt at sælge et I/S skattefri.

Vil det sige, at jeg, der har et I/S, aldrig kan få et holdingselskab.

Nej. Det vil det ikke sige.

I/S kan omdannes til for eksempel et anpartsselskab, for eksempel via en skattefri omdannelse.

Herefter kan anpartsselskabet ”replaceres” under et holdingselskab via en skattefri anpartsombytning.

Siden kan det fremkomne holdingselskab splittes ad i to individuelle anpartsselskaber via en selskabsretlige spaltning

Alt dette kan gennemføres uden at betale skat.

Alt dette skal betragtes som reparationer på et fejlagtigt valg.

Handlingerne medfører at man må accepterer visse skattemæssige håndjern for deltagerne i form af tidsperioder, hvor man ikke ‘bare’ kan afstå anparterne i de fremkomne selskaber. Følg de enkelte link, og læs meget mere om disse problemstillinger.

Hvordan ser det ud, hvis vi vælger Selskabsform (ApS eller A/S)

Ja. Her kan opnås en skatteoptimeret struktur

Og netop denne overvejelse er meget væsentlig. Basalt set står vi jo overfor denne overvejelse

Driftsselskabet kan være et anpartsselskab eller et aktieselskab.

Basale forskelle ingen.

Hvorfor overveje individuelle holdingselskaber?

Men hvorfor er det konkret vi skal overveje modellen med flere individuelle holdingselskaber så nøje?

Hvorfor kan vi ikke bare nøjes med 1 fælles holdingselskab? Basalt set kan vi sagtens nøjes med 1 fælles holdingselskab.

Nej – det er ikke fleksibelt:

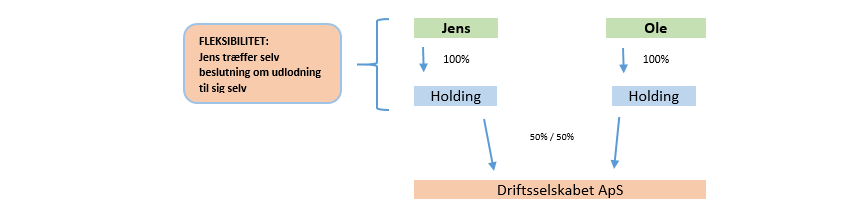

Vi skal vælge hver sit holdingselskab, hvis vi kan anerkende disse synspunkter som væsentlige for os:

- Vi ønsker fleksibilitet i forbindelse med vores individuelle anvendelse af opsparede overskud. Altså: det må gerne være således, at vi hver især kan træffe beslutning om, hvorvidt vi ønsker at anvende overskud privat – uden at dette skal ”tvinge” den anden til også at hæve overskud med skatteeffekt for den pågældende (kan ikke opfyldes med fælles holdingselskab).

- Vi ønsker hver især at kunne investere i andre selskaber, uden at dette nødvendigvis involverer os begge (kan ikke opfyldes med fælles holdingselskab)..

- Hvis en af os måtte træde ud, ønsker vi at dette skal kunne ske på den mest skatteoptimerede måde (kan ikke opfyldes med fælles holdingselskab).

- Hvis vi sælger vores virksomhed på et tidspunkt (med gevinst) ønsker vi ikke bagefter at sidde tilbage med en fælles formue – vi ønsker at formuen herefter er fordelt mellem os, hvorefter vi er frie til at starte nye virksomheder, enten sammen, eller hvis vi ønsker dette, hver for sig (kan ikke opfyldes med fælles holdingselskab).

Inden jeg uddyber dette, skal jeg gøre dig opmærksom på, at jeg har skrevet en anden artikel, der handler om ”hvad et holdingselskab er for en størrelse”. Denne finder du her.

Lad mig uddybe: Husk: Vi er to ejere, og vi ejer 50% 50%.

Ønske # 1:

Vi ønsker fleksibilitet i forbindelse med vores individuelle anvendelse af opsparede overskud

Hvis nu vi har et fælles holdingselskab?

Det fællesejede holdingselskab modtager årligt skattefrit udbytte fra vores driftsselskab.

Der modtages for eksempel kr. 400.000. Jeg er gift, det er du for eksempel ikke.

Jeg vil gerne udnytte muligheden for at løfte min andel af overskuddet ud. Jeg vil gerne udnytte min udbytte mulighed og hæve 2 x 50.000 til 27%. (Man kan hæve udbytte med ca. 50.000 til kun 27%. Hvis man er gift, og ægtefællen ikke udnytter sine ”50.000” fordi vedkommende ikke har anparter, kan man udnytte ægtefællens bundfradrag her, og hæve ca. 100.000 til 27%.)

Men kan jeg hæve 100.000 uden at du hæver 100.000?

Nej.

Vi skal begge modtage det samme udbytte.

Med andre ord, vi har ingen fleksibilitet.

I eksemplet skal jeg betale 27.000 i runde tal i skat, mens du skal betale 27% af de første ca 50.000 og 42% af resten. Du skal altså betale ca. 34.500 i skat, og får 7.500 mindre ud af de 100.000 end jeg gør.

Træls. Ja.

Hvis nu vi har individuelle holdingselskaber?

Hvert holdingselskab modtager i samme eksempel 200.000 kr. i udbytte. (Altså 400.000 kr. fra driften i alt.)

Jeg kan nu selv (da jeg jo ejer mit eget selskab 100%) beslutte at hæve de 100.000 kr. som udbytte i mit eget holdingselskab.

Du kan undlade dette og kan nøjes med at hæve de 50.000 i udbytte, hvis du i øvrigt ønsker dette.

Det er 100% fleksibilitet.

Hvad udtrykker dette – stor fleksibilitet.

Ønske # 2:

Vi ønsker hver især at kunne investere i andre selskaber, uden at dette nødvendigvis involverer os begge

Hvis nu vi har et fælles holdingselskab?

Vores fælles holdingselskab indeholder 400.000. Jeg foreslår vi investerer 200.000 i en startup virksomhed. Du synes de skal stå på en bankkonto.

Kan jeg investere? Nej kun med din godkendelse. Og hvis jeg fik lov, og projektet var med et par andre gutter, og også involverede min arbejdsindsats, og blev penge værd, så skal jeg til den tid dele gevinsten med dig i forholdet 50% 50%.

Er det fleksibilitet?

Hvis nu vi har individuelle holdingselskaber?

Hvert holdingselskab indeholder i samme eksempel 200.000 kr. Jeg kan nu selv (da jeg jo ejer mit eget selskab 100%) beslutte at investere midlerne.

Du kan undlade.

Hvis investeringen bliver penge værd, tilhører gevinsten mit holdingselskab – alene. Jeg skal ikke dele.

Hvad udtrykker dette – stor fleksibilitet.

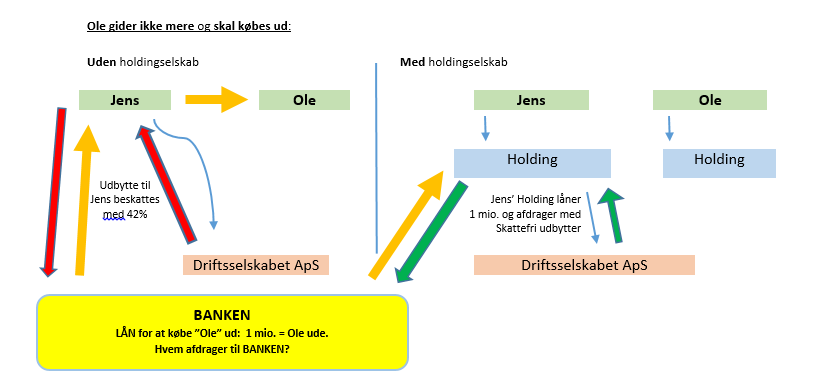

Ønske # 3

Hvis en af os måtte træde ud, ønsker vi at dette skal kunne ske på den mest skatteoptimerede måde

Hvis nu vi har et fælles holdingselskab?

Det fælles holdingselskab indeholder 400.000 i opsparing.

Datterselskabet har en værdi på 600.000.

Du skal træde ud.

Hvis jeg skal købe dig ud, skal jeg betale 500.000 svarende til halvdelen af den samlede værdi på 1 mio. (Du skal betale skat af din avance på anparterne med 42%).

Dem låner jeg i banken. Jeg skal dog tilbagebetale lånet.

Det gør jeg med udbytte fra selskabet. Men udbyttet beskattes jo med 42%. Jeg skal altså hæve ca. 860.000 i selskabet for at betale banken 500.000 retur. Jeg skal altså tjene 360.000 mere i selskabet for at købe dig ud.

Hvis nu vi har individuelle holdingselskaber?

Hvert holdingselskab indeholder 200.000.

Datterselskabet nedenunder har en værdi på 600.000.

Du skal træde ud.

Hvis jeg skal købe dig ud, skal mit holdingselskab købe dit holdingselskabs anparter i selskabet for 300.000.

Mit holdingselskab har allerede de 200.000, og det låner derfor blot 100.000 i banken.

Dit holdingselskab modtager herefter 300.000 skattefrit.

Mit holdingselskab tilbagebetaler banken med skattefrie udbytter fra mit nu helejede datterselskab.

Hvad udtrykker dette – stor fleksibilitet.

Ønske # 4

Hvis vi sælger vores virksomhed (exit) på et tidspunkt (med gevinst) ønsker vi ikke bagefter at sidde tilbage med en fælles formue.

Hvis nu vi har et fælles holdingselskab?

Vort fælles holdingselskab indeholder nu salgssummen på anparterne, for eksempel 1 mio. Vi kan – i enighed – beslutte at hæve midlerne. Vi ejer kassen sammen, og kan ikke bare gå hver til sit.

Hvis nu vi har individuelle holdingselskaber?

Hvert holdingselskab indeholder i samme eksempel 500.000 kr. Jeg kan nu selv (da jeg jo ejer mit eget selskab 100%) beslutte at investere midlerne, eller hvad ved jeg. Vi ejer ikke noget sammen, men kan starte noget nyt, eller straks gå hver til sit.

Hvad udtrykker dette – stor fleksibilitet.

Debat & Spørgsmål & Ros eller ris

Dette website indeholder som du kan se et kommentarfelt under hver artikel. Jeg har netop opdelt artiklerne i flere dele, for at give mulighed for at komme med spørgsmål, der er relevant til artiklen ovenfor. Hold dig ikke tilbage med spørgsmål og bemærkninger.

Hvis du kan li’ hvad du læser, så del det gerne.