(Skattefri) Spaltning af et selskab er det samme som en deling af selskabet.

En spaltning af et selskab kan enten medføre, at anpartsselskabet der deles, forsvinder (ophører), hvorefter to nye anpartsselskaber opstår eller, at anpartsselskabet, der deles, fortsætter, hvorefter et nyt sideordnet selskab opstår. (Man kan ikke spalte et iværksætterselskab.)

En spaltning kan anvendes til rigtig mange forskellige omstruktureringer. Her opstiller jeg et par eksempler, som vi bistår rigtig mange med at få gennemført. Eksemplerne nedenfor vedrører selskaber, der er ejet af 2 personer. Det siger sig selv, at eksempel 2 sagtens kan være relevant også hvor virksomheden blot er ejet af en enkelt person.

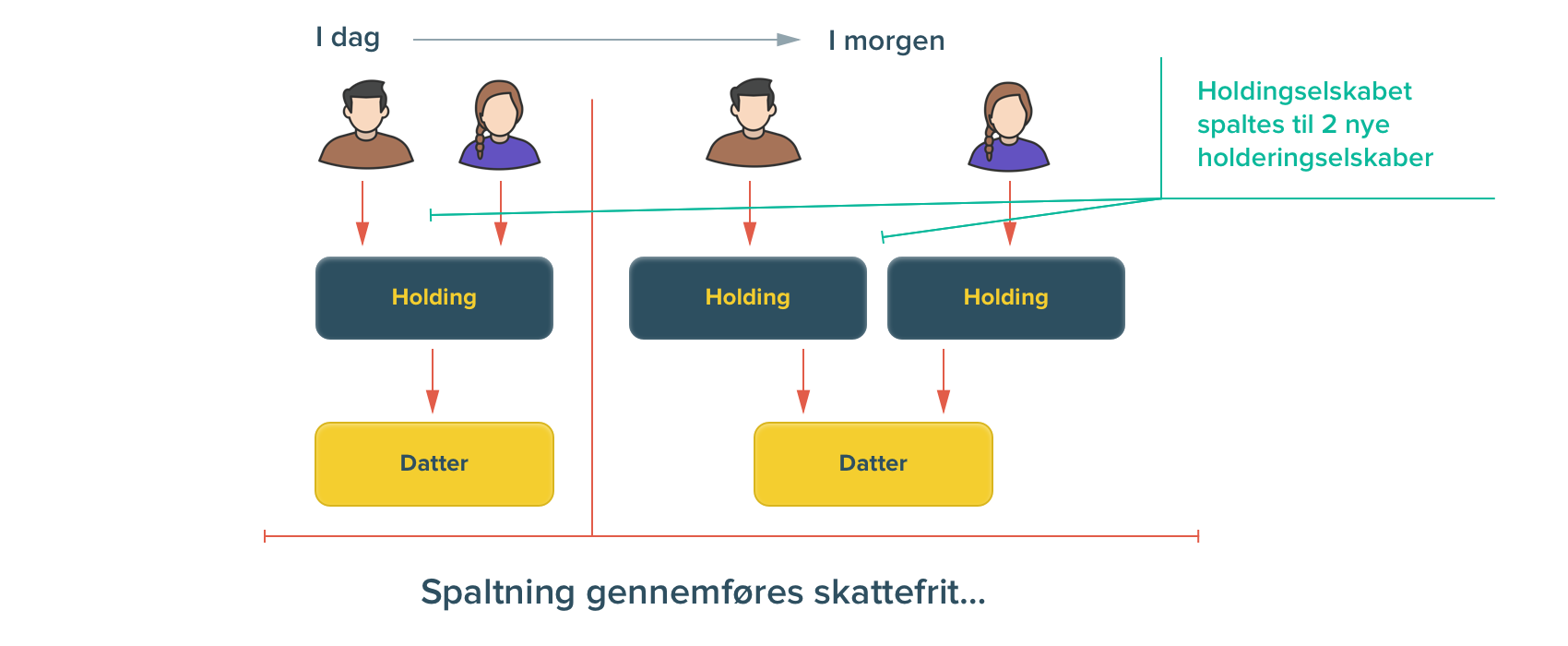

Eksempel 1: Jeg ejer halvdelen af et holdingselskab med en anden. Holdingselskabet spaltes ligeligt, og min partner og jeg ejer herefter hver sit holdingselskab:

Eksempel 2: Vores driftsselskab indeholder 2 afdelinger, en konsulentdel og en udviklingsafdeling. Selskabet spaltes, og de 2 afdelinger er nu placeret i hver sit nye selskab.:

En spaltning er en enkel metode til at ændre struktur i en eksisterende virksomhedsstruktur. Spaltningen har både selskabsretlige virkninger og skatteretlige konsekvenser, og overvejer du, om de skitserede ændringer kunne være relevant for jer – så kontakt os via kontaktformular nedenfor, eller via e-mail.

Hvorfor en (skattefri) spaltning?

Hvis jeg ejer holdingselskabet sammen med min partner, er vi afhængige af hinanden, fordi vi netop ejer holdingselskabet sammen. Vi etablerede måske holdingselskabet i fællesskab i sin tid, fordi vi måske ikke havde hele indskudskapitalen til 2 holdingselskaber hver for sig.

Ved at dele holdingselskabet op i hver sit holdingselskab, opnår vi jo den mest fleksible model mellem os. (Læs her fordele ved holdingselskaber .)

Fordelene kan “koges ned til”, at man hver for sig herefter træffer egne beslutninger i eget holdingselskab omkring den formue, der ender i eget holdingselskab. Det er jo klart, at det er en fordel, at den “fælles virksomhedsøkonomi” man har via det fælles selskab, kan opdeles på den måde som det beskrives. Man kan efter delingen jo selv afgøre, hvordan man vil disponere over indholdet af ens eget holdingselskab. På samme måde står man langt bedre i forbindelse med at man måske går hver til sit, i og med det nu er de enkelte holdingselskaber, der køber den anden ud af det fælles selskab. Husk i den forbindelse at få udformet en ejeraftale, så I har nogle spilleregler mellem jer.

Hvis driftsselskabet indeholder 2 grene eller 2 afdelinger – en udviklingsafdeling og en konsulentafdelingen – kan det være, at det er en fordel (måske også i en krisetid) at opdele driftsselskabet i flere selskaber. Det gennemføres ved en spaltning af driftsselskabet (fremfor en spaltning af holdingselskabet).

Bærende skattemæssige overvejelser – skattefri?

Det bærende element bag en spaltning af holdingselskabet er ofte hensynet til ejernes individuelle økonomiske forhold herunder som nævnt hensynet til den fleksibilitet ejerne vil opnå efter en spaltning af det fællesejede holdingselskab (herefter som ejer af hver sit holdingselskab), der ejer driftsselskabet.

Baggrunden for spaltning kan dog også være hensynet til virksomhedens drift, herunder fremtidige ønsker om investering, ekspansion m.v. Denne vurdering, vurderingen af hvilket bærende hensyn, der er afgørende for en beslutning om spaltning, er afgørende for valget af den metode man anvender i forbindelse med spaltningen. Vurderingen er bærende for planlægningen og for de skattemæssige konsekvenser.

Man kan spalte et selskab enten

1) efter tilladelse fra SKAT eller

2) uden tilladelse fra SKAT.

Spalter man efter tilladelse fra SKAT, påføres man ikke en værnsregel i 3 år som beskrevet nedenfor. Spalter man derimod uden tilladelse kan man påføres en værnsregel i 3 år – men ikke altid.

I udgangspunktet ville enhver naturligvis derfor forsøge at opnå tilladelse til spaltning.

Efter fast praksis opnår man imidlertid ikke tilladelse, såfremt ønsket om spaltning er båret af hensynet til kapitalejernes individuelle økonomiske forhold, herunder hensynet til den beskrevne fleksibilitet kapitalejerne vil opnå efter en spaltning med hver sit holdingselskab, der ejer driftsselskabet.

Når baggrunden for ønsket om spaltning ikke er hensynet til virksomhedens drift, herunder fremtidige ønsker om investering, ekspansion m.v., er det min vurdering, at der ikke er nogen begrundelse for at spilde tid med og anvende omkostninger på, at forsøge at opnå en tilladelse.

Derfor er en spaltning i henhold til en tilladelse ikke et realistisk scenarie i denne situation.

Det anbefales derfor blot at overveje og undersøge mulighederne for at gennemføre en spaltning uden tilladelse.

Det bemærkes, at det ikke anbefales at forsøge en tilladelse under henvisning til for eksempel til lejligheden forfattet ”H.C.Andersen” argumenter om et hensyn til virksomhedens drift. Baggrunden herfor er, at opnår man vitterlig en tilladelse, og forfølger man herefter ikke de til lejligheden forfattede argumenter, kan spaltningen siden blive skattepligtig.

Spaltning uden tilladelse: Værnsregel – hvornår?

For det første:

Hvis der er tale om spaltning af et fælles ejet holdingselskab, der er ejet direkte af fysiske personer, opstår der ikke en værnsregel mod senere afståelse som følge af spaltningen af holdingselskabet.

(A + B, der ejer holding 50% 50% kan altså spalte deres fælles holdingselskab og herefter kan A sælge skattefrit via holdingselskabet til hvem som helst, herunder til B.)

Vær dog opmærksom på, at der på anparterne i datterselskabet faktisk allerede kan eksistere en allerede “eksisterende” værnsregel mod afståelse fra holdingselskabet – f.x. hvor holdingselskabet forud for spaltningen er etableret via en forudgående skattefri ombytning. I så fald har holdingselskaberne “overtaget” denne allerede gældende værnsregel, men værnsreglen opstår ikke qua spaltningen.

For det andet:

Hvis det fælles holdingselskab er ejet af juridiske personer opstår der en værnsregel mod senere afståelse som følge af spaltningen af holdingselskabet.

(Eksempel: A ApS + B ApS, der ejer holding 50% 50% kan altså spalte deres fælles holdingselskab MEN herefter kan A ApS første sælge skattefrit via holdingselskabet til hvem som helst, herunder til B, efter 3 år.)

Afgørende i denne forbindelse er altså at oplyse, at de i henhold til spaltningen opståede holdingselskaber ikke omfattes af en værnsregel under den forudsætning at holdingselskaberne er ejet af fysiske personer. Er der tale om en spaltning af datterselskabet under det fælles holdingselskab, eller er der tale om en spaltning af et fælles holdingselskab, der er opstået via en skattefri ombytning skal man være derimod være opmærksom på værnsregler.

Afståelse:

Afstå betyder ikke kun at sælge. Afståelse kan således som eksempel også være en vedtægtsændring i selskabet, hvorved for eksempel identiteten af de anparter det enkelte ejer i selskabet ændrer sig.

For eksempel: Forestiller man sig en vedtægtsændring i 3 års perioden, hvorefter f.eks. anpartshaver A eller anpartshaver B tildeles en ret til forlods udbytte fra driftsselskabet uanset årsagen, så vil identiteten af den anden parts anparter i selskabet have ændret sig i en sådan grad, at de kan anses for at være afstået. I så fald er en eventuel værnsregel “overtrådt”, hvorefter hele spaltningen for begge parter bliver skattepligtig.

Med andre ord er det ganske væsentligt, at man ”husker”, hvis der gælder en 3 års regel, at der gælder en 3 års regel, og at man ikke ”piller ved anparterne og vedtægterne” medmindre justeringen m.v. er vurderet først af rådgivere. Skifter man rådgiver er det således væsentligt at man orienterer sådanne herom i perioden.

Har man gennemført en forudgående anpartsombytning, og er man allerede i dag omfattet af en værnsregel i denne anledning, der måske først udløber om flere år, kan man alligevel normalt godt gennemføre en spaltning. En påtænkt spaltning er dog en afståelse, men enebegrundelsen for, at denne kan gennemføres alligevel (principielt i strid med den gældende 3 års regel) er, at sådan en strukturændring netop er undtaget fra begrænsningen.

Proces

En spaltning som beskrevet kræver følgende vurderinger og opgaver fordelt på en samarbejde mellem revisor og advokat:

- Modellen skal vurderes

- Der skal gennemføres en beslutning med behørigt beslutningsgrundlag

- Mulig udarbejdelse af diverse planer

- Der skal afgives diverse dokumenter til styrelsen

- Der skal via styrelsen gennemføres offentliggørelse om handlingen

- Der skal udarbejdes vedtægter til kommende nye selskaber

- Der skal udarbejdes diverse erklæringer og vurderinger

- Der skal udarbejdes og drøftes diverse balancer og redegørelser

- Der skal gennemføres diverse endelige beslutninger og gennemføres registreringer og anmeldelser