OBS: 03.04.2019: Regeringen afskaffer iværksætterselskaberne fra 9. april 2019

Regeringen og Dansk Folkeparti afskaffer iværksætterselskaberne. Fra 9. april 2019 kan vi ikke længere tilbyde denne ydelse. Fra 9. april 2019 har du som ejer af et iværksætterselskab 24 måneder til at omdanne selskabet til anpartsselskab. Omdanner du ikke selskabet, vil selskabet blive tvangsopløst. (LÆS MERE HER..)

IVS som holdingselskab?

(Justeret september 2018)

Kan IVS (Iværksætterselskabet) fungere som holdingselskab? Hvad er fordele og ulemper? Hvordan etableres modellen. Få svaret i denne artikel

Kan Iværksætterselskabet fungere som et holdingselskab?

Svaret er ja.

Iværksætterselskabet “kan” det samme som alle andre anpartsselskaber. Derfor.

Mange tror – fejlagtigt – at et holdingselskab, er en særlig selskabsform. Det er det ikke. Et holdingselskab er blot et ganske almindeligt kapitalselskab (IVS, ApS eller A/S), der på grund af selskabets “formålsbestemmelse” og handlinger kaldes et holdingselskab eller et moderselskab.

Formålet i et holdingselskab er at “eje aktier og anparter”. Formålet er ikke at drive f.x. konsulentvirksomhed. Holdingselskabet er derfor normalt ikke momsregistreret og driver normalt ikke virksomhed som sådan. Det ejer bare andre selskaber som mellemled mellem dig og de aktive driftsselskaber.

Vil du vide alt om fordele og eventuelle ulemper ved holdingselskaber, skal du læse denne dedikerede guide om holdingselskaber generelt.

Hvad er fordele og ulemper?

Fordele

Du opnår omgående visse af de umiddelbare fordele et holdingselskab giver:

FORDEL 1:

Holdingselskabet kan sælge alle eller nogle af anparterne i Datter IVS skattefrit til tredjemand.

EKSEMPEL: Du udvikler en APP i Datter IVS. Tredjemand vil købe APP’en. Du har ikke tjent en krone på driften, men tredjemand vil fortsat købe. Købesum er f.x. kr. 150.000.

Uden et holdingselskab ville du enten

1): sælge rettighederne til APP’en ud af Datter IVS og beholde selskabet, eller

2): du vil sælge hele Datter IVS til tredjemand.

SKAT:

AD 1): Datter IVS sælger rettighederne. Købesummen er skattepligtig selskabsindkomst for Datter IVS. Beskatning med selskabsskat 22% (2016).

AD 2): Du sælger anparterne i Datter IVS. Avancen for dig beskattes med 27% af de første ca. 50.000 kr. og med 42% af resten.

Med et holdingselskab er afgørelsen truffet på forhånd. Holding sælger anparterne i Datter IVS for de nævnte kr. 150.000, og skatten heraf er kr. 0,00 for holdingselskabet. Salgssummen går ind i holdingselskabet, og du har kr. 150.000, der kan anvendes til ny virksomhedsdrift.

FORDEL 2:

Hvis I er flere, der ejer et Iværksætterselskab sammen, opnår I omgående fleksibiliteten i forhold til øvrige partnere i det fælles selskab. Afhængig af datterselskabets status (altså om det er et Datter IVS eller et Datter ApS) kan hvert holding IVS måske ikke modtage skattefrie udbytter straks, men hvert Holding IVS, kan fortsat sælge anparter i datter og købe anparter i datter.

Hvis I er flere parter i et driftsselskab – uanset om det er et Datter IVS eller et Datter ApS – kan der opstå konflikter.

(Derfor anbefaler vi altid en ejeraftale, når man er flere deltagere i et driftsselskab. En ejeraftale, før kaldet en anpartshaveroverenskomst eller aktionæroverenskomst, er et vigtigt dokument, der indeholder helt essentielle spilleregler mellem flere ejere, og du/I kan læse mere om ejeraftaler ved at følge dette link.)

Dedikeret video om ejeraftaler her:

I forbindelse med en sådan konflikt, kan løsningen f.eks. være, at parterne “går fra hinanden”, dvs. at den ene part (A) køber den anden part (B) ud af det hidtidige fælles driftsselskab. Her kan det være en stor fordel at eje via et individuelt holdingselskab, også “selvom” dette holdingselskab “blot” er et iværksætterselskab.

EKSEMPEL: Parterne (A) & (B) stifter den fælles APP udviklingsvirksomhed APP IVS. Der tjenes ikke specielt med penge, men alt i sol og måne peger på, at resultatet af deres indsats skaber værdi. En tredjemand melder sig på banen og tilbyder at købe hele selskabet for 150.000 kr. (B) vil gerne sælge, (A) vil ikke. Der gennemføres intet salg. Parterne bliver dog enige om, at (A) kan købe (B)’s anparter i APP IVS. (B) vil gerne sælge for 75.000 kr. og (A) vil gerne købe.

Uden Holding IVS vil (A) anvende sin (personligt beskattede opsparing) til at købe (B)’s anparterne med. Denne opsparing er beskattet hos (A) med f.eks. 50%.(B) – der heller ikke har et IVS Holding – sælger jo blot sine 50% anparter i det fælles APP IVS, og han bliver derfor beskattet af avancen på anparterne med 27% af de første ca. 50.000 kr. og med 42% af resten.

Med IVS Holding ser situationen anderledes ud: (A) lader (A)’s Holding IVS købe de anparter, der tilhører (B) Holding IVS. Enten har (A) Holding IVS midler hertil, eller også har det ikke. Hvis ikke må (A) Holding IVS låne pengene af (A) personligt eller i en bank. Dette lån skal siden tilbagebetales, og denne tilbagebetaling kan gennemføres – under forudsætning af indtjening i Datter IVS – med beskattede midler fra Datter IVS, der alene er beskattet med 25%. Datter IVS kan godt nok ikke udlodde midler til (A) Holding IVS, for Datter IVS er jo fortsat et IVS, og et IVS kan først udlodde overskud på det tidspunkt, hvor IVS’et har sparet (en samlet sum af anpartskapital og overskud) kr. 50.000 sammen. Og det har det ikke i dette eksempel. (Vil du kende alle detaljer om IVS, kan du læse denne artikel.) Der er imidlertid ikke noget til hinder for – hvis ellers det i øvrigt er selskabsretligt forsvarlig – at Datter IVS udlåner midler til (A) Holding IVS til tilbagebetaling af lån. Det er dog vigtigt at slå fast, at det skal være selskabsretligt forsvarligt. Læs mere om dette begreb her.

FORDEL 3:

Holding IVS kan modtage skattefrie udbytter fra datterselskaber.

IVS’et behandles skattemæssigt præcist som et anpartsselskab, og derfor kan Holding IVS fuldstændig på linje med Holding ApS modtage skattefrie udbytter. Det gælder UANSET hvilket datterselskab Holding IVS ejer, altså uanset om Datterselskabet er et iværksætterselskab, et anpartsselskab eller et aktieselskab. Eneste forudsætning er, at Holding IVS ejer mindst 10% eller mere af Datterselskabet. (Hvis Datterselskabet er et IVS, er det selvfølgelig en forudsætning for udbytter, at dette IVS overhovedet er i stand til at udbetale udbytter efter de almindelige regler for iværksætterselskaber. (Et IVS kan først udlodde overskud på det tidspunkt, hvor IVS’et har sparet (en samlet sum af anpartskapital og overskud) kr. 50.000 sammen).

Holding IVS vil modtage skattefrie udbytter fra Datterselskabet, og da Holding IVS netop er et iværksætterselskab, vil holdingselskabet selvfølgelig være omfattet af opsparingsforpligtelsen på mindst 25% om året, og selskabet kan ikke udbetale udbytte til anpartshaveren før de almindelige regler giver adgang hertil: et IVS kan først udlodde overskud på det tidspunkt, hvor IVS’et har sparet (en samlet sum af anpartskapital og overskud) kr. 50.000 sammen. (Læs alt om iværksætterselskabet.)

EKSEMPEL: Holding IVS modtager kr. 40.000 i udbytter fra et datterselskab. kr. 10.000 indgår i tvangsopsparing, og de kr. 30.000 indestår nu i Holding IVS. Disse kr. 30.000 kan ikke udloddes til anpartshaver før de almindelige regler herfor er opfyldt. Hvis Holding IVS har gæld til anpartshaver – og forudsat disponeringen er forsvarligt – kan Holding IVS afdrage på denne gæld. Hvis Holding IVS vil deltage i andre nye selskaber – alene eller sammen med andre partnere – kan Holding IVS disponere over disse kr. 30.000 og anvende dem som indskud.

FORDEL 4

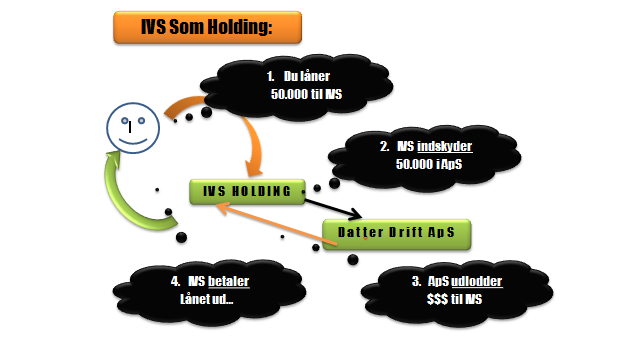

Iværksætterselskabet i kombination med Anpartsselskabet! Skal du stifte ApS så overvej nøje, om du ikke bør oprette dit ApS gennem et Holding IVS. Du kan med denne model få de indskudte 50.000 retur med nye tjente og selskabsbeskattede midler fra Datter ApS.

EKSEMPEL: Stift Holding IVS med et indskud på 1 krone. Indlån herefter de 50.000 kr. Lad Holding IVS stifte Datter ApS. Datter ApS giver overskud. Der betales selskabsskat. Der udloddes skattefrit til Holding IVS. Holding IVS beholder 25% til opsparing, resten anvendes som afdrag på gælden til dig. (Lånet mellem dig og holding IVS skal forrentes til markedsrenten.)

Konklusion: Ved hjælp af selskabsformen får du konverteret et topbeskattet indskud til selskabsbeskattet indskud. Ulempe: Der er ikke skattefradrag ved konkurs af de 50.000.

Dedikeret video om fordel 4 – se den før du etablerer dig:

Samme model kan anvendes til stiftelse af aktieselskab. Her får du blot de 500.000 kr. retur.

Ulemper:

ULEMPE 1:

Du skal aflevere en årsrapport for selskabet, selvangivelse etc. Hvis du vælger Holding IVS og Datter IVS skal du altså aflevere en ekstra i forhold til din forventning.

Ofte stillede spørgsmål: Skal der “være revisor” i et holdingselskab. Nej, der er samme mulighed for fravalg af revision. Læs mere om betingelserne her.

Se den dedikerede video om fravalg af revision:

ULEMPE 2:

Du skal stifte 2 selskaber frem for 1.

Hvordan etableres Holding IVS & Datter IVS?

Når du stifter Holding ApS & Datter ApS, anvender du for det første normalt såkaldt “rullende kapital”. Det betyder, at du først anvender kr. 50.000 til at stifte holdingselskabet med, hvorefter holdingselskabet anvender de samme kr. 50.000 til at stifte datter. Modellen er beskrevet i denne blanket, følg link.

Baggrunden for at vi – og andre – kan tilbyde attraktive etableringsmodeller ved etablering af Holding ApS og Datter ApS – er ganske enkelt, at modellen kan gennemføres i en tidsbesparende samlet arbejdsgang. Dette er muligt, fordi vi kan registrere holdingselskabet digitalt og online, og kan etablere datterselskabet umiddelbart bagefter.

Præcis det samme gælder for holding & datter IVS.

Vores tekniker har endnu ikke fået udfyldt en blanket til holding IVS / Datter IVS.

TIP 1:

Hvis du ønsker bistand til etablering af den beskrevne model, skal du altså udfylde 2 bestillingsblanketter. Det virker måske temmelig formalistisk, men desværre.

Blanketterne indeholder nødvendige bemyndigelser og fuldmagter, hvorfor det er nødvendigt.

TIP 2:

Det er nemmest for dig, at vælge “jeg betaler selv for stiftelsen” af iværksætterselskabet.

Der er alligevel ikke fradrag for etableringsomkostningerne, hvorfor du sådan set ligeså godt selv kan betale.

TIP 3:

Hvor meget koster det, og hvad får du så for pengene?

Prisen er det samme som med anpartsselskaber. Arbejdet er det samme.