Holdingselskab – 2025-guide: skat, stiftelse & eksempler

Hvad er det, hvornår giver det mening – og hvordan gør du i praksis (opdateret 7.10.2025)

Af advokat Jacob Tøjner

Overvejer du holdingselskab — nu eller senere? I denne 2025-guide gennemgår jeg, hvornår et holding giver mening, hvad de nye udbytteregler betyder (bl.a. for <10 % unoterede), og hvordan du etablerer strukturen korrekt (rullende kapital eller skattefri aktieombytning). Undervejs får du konkrete eksempler, faldgruber og næste skridt.

INFO: Udbytter af skattefri porteføljeaktier – gælder fra 2025

- Lovgrundlag: Lov nr. 1691 af 30.12.2024 (Iværksætterpakken). Gælder for udbytter udloddet 1. januar 2025 eller senere.

- SEL § 13, stk. 1, nr. 3: Udbytter af skattefri porteføljeaktier er skattefri for selskaber, når modtageren er retmæssig ejer.

- Definition: Skattefri porteføljeaktier = unoterede aktier med <10 % ejerandel (ABL § 4 C). (Ikke næringsaktier/investeringsselskaber m.v.).

- Ikke omfattet: Børsnoterede porteføljeaktier (<10 % på reguleret marked) m.fl.

- Indeholdelse (DK-modtagere): Udbytter omfattet af SEL § 13, stk. 1, nr. 3 kan udloddes uden indeholdelse af udbytteskat til danske selskabsmodtagere.

- Terminologi

- Datterselskabsaktier (ABL § 4 A): Ejerandel ≥ 10 %.

- Koncernselskabsaktier (ABL § 4 B): Kapitalandele inden for samme koncern/sambeskatning.

- Skattefri porteføljeaktier (ABL § 4 C): Unoterede aktier med < 10 % ejerandel.

- Børsnoterede porteføljeaktier: < 10 % på reguleret marked – ikke skattefri porteføljeaktier.

Note – retmæssig ejer: Skattefriheden forudsætter, at modtageren er beneficial owner. Dokumentér ejerskab/økonomisk berettigelse og undgå mellemholdinger uden reel substans. Læs mere.

Indholdsfortegnelse

- Hvad er et holdingselskab?

- Fordele og ulemper

- Skat – hurtigt overblik (2025)

- Hvornår giver holding mening?

- Sådan stifter du – tre veje

- Konkrete eksempler

- FAQ

- Næste skridt

1) Hvad er et holdingselskab?

Et holdingselskab er (‘bare’) et kapitalselskab (typisk ApS eller A/S), hvor formålet i vedtægterne for selskabet er at eje aktier/anparter i andre selskaber og forvalte kapitalen. Et holdingselskab driver normalt ikke momspligtig drift og er derfor ofte ikke momsregistreret. Der er med andre ord ikke tale om en særlig selskabsform.

2) Fordele og ulemper

Fordele (de 7 vigtige)

- Skattefrie udbytter til holding (≥ 10 % datter/koncern – som hidtil; og < 10 % i unoterede fra 2025 via SEL § 13, stk. 1, nr. 3) (Se lige ovenfor).

- Skattefrie avancer i holding på datter/koncernselskabsaktier og skattefri porteføljeaktier (ABL). – altså sælger holdingselskabet sit datterselskab (som er er portefølgeaktier eller -anparter, er avancen skattefri.)

- Risikoadskillelse – opsparing flyttes fra drift til holdingselskab (Holdingselskabet er en ‘sikker havn’ for din opsparing).

- Kapitalallokering – holding kan yde koncernlån/kapitaltilførsel, starte nye projekter eller gå i joint ventures med andre.

- Fleksible exits – lettere del-/helsalg, earn-out, reinvestering – uden personlig beskatning for dig som indehaver.

- Flereejer-setup – eget holding pr. ejer giver fleksibilitet mellem ejerne, både hvad angår udbytte og exit.

- Udbyttepolitik & timing – holding som likviditetsbuffer; udbetaling til privat kan tidstilpasses og beslutninger træffes individuelt.

Ulemper

- To selskaber i stedet for ét: stiftelsesomkostninger, bank, administration, to regnskaber og to selvangivelser.

3) Skat – hurtigt overblik (2025)

- Udbytter

- Datter/koncern (≥ 10 %): Skattefri udbytter til holding .

- Skattefri porteføljeaktier (< 10 % unoterede): Skattefrie udbytter fra 1.1.2025 (retmæssig ejer).

- Børsnoterede < 10 %: Ikke omfattet – udbytter beskattes.

- Avancer – datter/koncern og skattefri porteføljeaktier: skattefrie avancer i holding.

- Indeholdelse – udbytter til dansk holding omfattet af SEL § 13, stk. 1, nr. 2 eller 3 kan udloddes uden indeholdelse af udbytteskat.

- Internationalt – udenlandske udlodninger: tjek DBO, kildeskat og beneficial owner.

Praksistip:

Opret en “udbyttedossier” pr. investering (ejeraftale, ejerprocent, selskabstype, DBO-afklaring, substans i holding, bestyrelsesprotokollater).

4) Hvornår giver holding mening?

- Du forventer opsparing i drift og vil flytte årets resultat til sikker havn og/eller reinvestere.

- Du planlægger exit inden for få år (helt/delvist salg).

- I er flere ejere, som ønsker individuel økonomi og fleksibel ind-/udtræden.

- Du investerer i < 10 % unoterede selskaber (fra 2025: skattefri udbytter til holding).

5) Sådan stifter du – tre veje

A) Holding + drift samtidig (rullende kapital)

- Indskyd 20.000 kr. i holding → holding stifter drift og lader kapitalen rulle ned.

- Fordel: korrekt struktur fra dag 1; ingen skattemæssige overraskelser senere.

- Du finder link til bestilling her.

B) Senere holding via skattefri aktieombytning

- Når drift allerede eksisterer/værdier er skabt. (Kræver korrekt værdiansættelse, dokumentation og formalia).

- Fordel: kan gennemføres uden realisationsskat – men kræver grundighed.

- Læs alt om skattefri ombytning her.

C) Indskud i ny struktur / spaltning

- Ved kompleks ejerkreds eller sideløbende aktiviteter kan spaltning/omstrukturering være vejen.

- Læs alt om skattefri spaltning her.

Vigtigt: Drøft valg af model med advokat Jacob Tøjner – særligt hvis der er optjent værdi, earn-outs eller udenlandsk element.

6) Konkrete eksempler

Eksempel 1 – Udbytte fra unoteret < 10 % (1.000.000 kr.)

Før 1.1.2025: Effektiv selskabsskat ca. 15,4 % (70 % medregning × 22 %).

Fra 1.1.2025: 0 kr. i selskabsskat i holding (forudsat skattefri porteføljeaktier og retmæssig ejer).

Eksempel 2 – Exit (salg af drift)

Sælger er holding → skattefri avance i holding. Midler kan geninvesteres eller udloddes senere.

Eksempel 3 – Køb hinanden ud

Handel mellem holdingselskaber kan finansieres via udbytter fra drift til købers holding = afdrag før personlig beskatning.

7) FAQ

Skal jeg altid have holding?

Nej. Mest relevant ved opsparing, reinvestering eller planlagt exit.

Kan jeg vente med holding?

Ja – typisk via skattefri aktieombytning, men markant dyrere metode.

Er børsnoterede < 10 % omfattet?

Nej. Kun unoterede (< 10 %).

Må holding låne til drift?

Ja, men på markedsvilkår; vær opmærksom på selskabsretlige regler og sambeskatning. Læs om indlån her.

Hvordan udbetaler jeg til privat?

Via udbytte eller løn fra selskab, du arbejder i. Timing og beløb planlægges.

8) Næste skridt

- Kontakt Jacob Tøjner for 20 minutters gratis samtale om netop din situation.

- Vi kan levere: Stiftelse, aktieombytning, ejeraftale, sambeskatning, strukturtegninger.

Hej Jacob.

jeg har lige oprettet en EMV for stillads, og blev gjort bekendt med at der var noget der hed holdingselvskab og faldt over din artikel, og jeg er hundrede procent afklaret med at jeg skal have mig et holdingselskab før ApS, men en ting jeg ikke forstår det er at du skriver at man “får 2 firmaer, for ens pris”, sådan som jeg forstår det så betaler man 40.000,- i omkostninger for et ApS, men bruger man i stedet 40.000,- på et holding, bliver de så sat ind på holding kontoen, og så derfra kan man oprette et ApS?

Mvh Alexander

Beklager sent svar – der har været en teknisk fejl på sitet: Ja, når man opretter et holdingselskab med indskud (i dag kr. 20.000) kan man genbruge de 20.000 og herefter lade holdingselskabet stifte datterselskabet.

Se modellen her: https://www.ditselskab.dk/advokatydelser/holding-aps-datter-aps

Hej Jacob

Hvis mit holdingselskab har investeret i andele som efterfølgende taber alt værdi (konkurs), kan jeg så fratrække tabet i fm udbytteskat ved salg af andre andele?

Beklager sent svar – der har været en teknisk fejl på sitet:

Jeg forudsætter at der ikke er tale om noterede andele, man ‘bare andele’ i et almindeligt aps, for eksempel: gevinst på sådanne andele er skattefri for holdingselskabet, og tab er tilsvarende ikke fradragsberettiget.

Hej Jacob – hvis man allerede har et holdingselskab og efter salg af det oprindelige driftsselskab står med 1 mill som man gerne vil bruge på at oprette nye driftsselskaber – som kræver andet udstyr end det man har. Hvordan gør man så rent praktisk? Kan man “bare” hæve pengene og betale for udstyret, registrerer det i sit regnskab og så er alle glade? For man skal vel ikke betale skat af de penge man bruger på nye investeringer?

Beklager sent svar – der har været en teknisk fejl på sitet:

Hvis holdingselskabet modtager 1 mio. fra salg af et datterselskab, er det en skattefri gevinst for holdingselskabet. Holdingselskab kan herefter vælge at udlodde 1 mio. til dig som ejer, hvorefter du skal betale udbytteskat. Holdingselskabet kan også vælge at stifte et nyt datterselskab, og indskyde f.x. 20.000 som er mindstekapitalen i dag, og herefter låne 980.000 kr til datterselskabet til køb af nyt udstyr. Fordelen ved dette løsning er, at datter – efterhånden som datter tjener penge – kan returnere (afdrage) på lånet til holding, hvorefter de 980.000 vender retur i sikker havn.

Læs mere om kapitalkrav på 20.000 her: https://www.ditselskab.dk/mere-info/lavere-kapitalkrav-til-anpartsselskaber-en-ny-start-for-ivaerksaettere

Udlånet skal forrentes, men der er ingen renteskat på indtægten for holding, selv om den principielt er skattepligtigt… Hvorfor? Fordi de to selskaber beskattes som een enhed. Læs mere om ‘sambeskatning’ her: https://www.ditselskab.dk/mere-info/saadan_fixe_du_sambeskatning

Thanks a lot for the article.

I am starting a low-risk business with only a couple of customers and very few assets. Liability is not a big concern.

Do you see a disadvantage in starting with a single ApS (without a Holding Company).

Eventually, if the business expands to new areas, I could create a new ApS for the new business activity and start using my initial ApS as the holding company, right?

In this way, I avoid creating two companies right now, which seems overkill. And there will be no need to perform complicated asset transfers, because in the future we would create new “operating” ApS, not “holding” companies.

Thanks!

(Feel free to reply in Danish :)

Du kan ikke bare flytte din business activity til et nyt selskab, men du kan senere skabe et holdingselskab skattefrit ved en såkaldt skattefri ombytning. Læs mere her: https://www.ditselskab.dk/advokatydelser/skattefri-aktieombytning-anpartsombytning

Kære Jacob Tøjner,

tusind tak for den her velskrevne og letforståelige guide. Jeg står foran at skulle åbne et drifsselskab i Tyskland (GmbH – Tysk ApS) med 25.000€ i indskud (det er vist minimum). Kan jeg gøre det via dansk holding ApS med minimumsindskuddet på 40.000kr og så låne resten af de 25.000€ ind i ApS’et. Ligesom du beskriver med dansk A/S? Og ved du om man skattefrit kan føre selskabsbeskattet overskud fa Tysk GmbH op i dansk Holding? På forhånd tak og venlig hilsen Oliver

17-01-2022: Beklager det sene svar: Jeg har forstået på klient, der havde præcis den beskrevne situation, at det var afgørende at det tyske selskab var ejet af et dansk driftsselskab og ikke et inaktivt dansk holdingselskab. Jeg sendte klienten i retning af ham her, som jeg fandt på Google. Intet ansvar for om indholdet af link er korrekt.. https://www.handelskammer.dk/newsroom/newsletter/dansk-holdingselskab-for-tysk-datterselskab-fornuftigt

Tak for en spændende blog, den indeholder mange gode overvejelser ved oprettelse.

Hvis man på et tidspunkt vil gå ned i tid (eller helt stopper) og leve af den opsparede egenkapital, hvordan kan det lade sig gøre, uden det kære skattevæsen tager større del end nødvendigt?

Har et Drift ApS og Holding ApS.

Er det en fordel at lade egenkapitalen stå i Drift ApS, og være dårlig til at lave penge, men stadig udbetale en løn der er under topskattegrænsen, indtil egenkapitalen er spist op, eller er der andre metoder der er bedre?

Beklager det sene svar: Det afhænger jo af en række forhold; men i udgangspunktet lukker man driften (eller sælger driften fra) hvorefter man alene står tilbage med holdingselskabet og opsparingen. Holdingselskabet kan ændre formål til hvad som helst for eksempel en rådgiver virksomhed, mentor virksomhed eller lignende, hvis man ønsker dette. Hvis man arbejder fra selskabet kan man modtage løn. Her kan man fastsætte lønnen til under topskattegrænsen. Fra Holding kan man udtage udbytte, og afhængig af størrelsen af ‘hævning’ betaler man hhv 27% eller 42% (2022 grænser) af udbyttet. Man kan hæve dobbelt, hvis man er i ægteskab, medmindre ægtefællen selv hæver udbytte på egne kapitalandele. (Man kan altså udnytte bundfradraget hos ægtefællen (2022-regler…). Denne regel er jo den primære årsag til at indgå ægteskab (dårlig vits). Gode hilsner Jacob Tøjner

Hej Jacob Tøjner,

Er det et krav at man har en bankkonti til sit holding ?

Ja, hvis man ønsker at leve op til (og overholde) reglerne om NemKonto, så skal alle virksomheder med CVR nummer have en bankkonto. Træls. Ja. Dyrt, ja. Særligt hvis man ikke skal bruge kontoen. Åndsvage regler? I min verden så … (Jeg tror jeg stopper mere tekst her…).

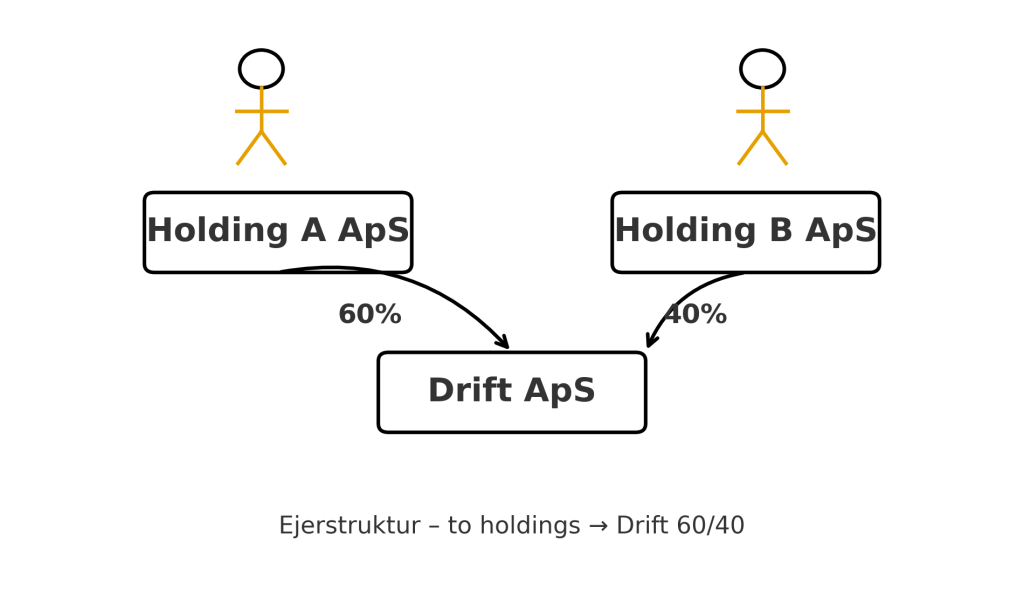

Sindsyg fed artikel! Jeg har selv har haft eget private Holding, som ejer et fælles Holding med to partnere. Vi har pt to drift selskaber og står ved en skillevej.

Vi har naturligvis nogle interne ejerforhold, hvis nogen skulle trække sig inden for 2023 at den tilbagestående part vil kunne overtage den forladendes part %.

Førhen har vi ejet 33% af fælles Holding som har ejet 100% af drift selskabet.

Mit udspil for vores driftselskab, som vi er blevet enige i, er:

Fælles Holding ejer 15% (5% hver gennem fælles)

Mit private Holding 55%

Procenter til medarbejdere i fremtiden %10

Potentielle investorer 20%

Jeg er dig bekymret for denne overgang, er der noget jeg skal være bekymret for ift skat og overførslen af procenter nu vi har den interne ejer aftale?

Ja; det hele bl.a. om hvilke værdier der handles til. Der er ingen tvivl om at der skal handles til handelsværdier, men der er flere forhold, der gør sig gældende.. Dit spørgsmål kan derfor ikke ‘bare besvares her’, ikke fordi jeg ikke vil, men fordi det kræver konkret rådgivning. Hvis du ønsker det kan du skrive en mail til mig, hvor du identificerer dig med henvisning til dit spørgsmål, og så kan vi lige tage en konkret samtale (som så ikke koster noget), hvorefter du kan overveje din situation. Du finder mailen her på sitet nederst i den såkaldte ‘footer’… Mvh Jacob Tøjner

Hej Jacob.

Jeg står i en situation, hvor jeg har mulighed for at købe 3 driftselskaber, jeg vil gerne have det lavet under et holding selskab.

1. Er der en grænse for hvor mange driftselskaber, man må have i et holding

selskab?

2. Kan man blive ved med at oprette datterselskaber, og udvide forretningen

løbende? når man har opsparet kabital i holding selskabet?

3. Kan man have datterselskaber indenfor forskellige brancher f.eks restauration

og ejendomsinvestering/Udlejning?

4. Ejer man f.eks 3-4 lokationer med restauranter og 3 udlejningsejendomme,

vil det så give bedst mening at oprette datterselsakber for hver restaurant og

en samlet for ejendommene? eller er der andre bedre muligheder?

1: God ide med et samlende holdingselskab, ingen tvivl om det.

2: Ad 1: Nej, der er INGEN grænser

3: ad 2: Ja, og såfremt det er forsvarligt kan man låne midler ind til holding og oprette og investere i nye selskaber, ligesom koncernselskaber gerne må udlåne til holdingselskabet (under visse betingelser) med henblik på at skabe nye aktiviteter i andre selskaber… (Men tjek betingelser etc. evt. ‘køb en møde hos rådgiver’ herom – gæt evt. hvem jeg anbefaler ;-)

4: ad 3: ja

5: ad 4: Både ja og nej: Ud fra et sikkerhedsmæssigt aspekt placeres hver aktivitet i hver sin enhed (selskab), derved rammes andre enheder jo ikke af, at en restaurant knækker nakken… På den anden side skal man selvfølgelig overveje de samlede omkostninger ved ”7 selskaber” sammenholdt med 2 – 3 selskaber. (Men jeg ville aldrig placere en restaurant og en udlejningsejendom i samme selskab). Endeligt svar kræver (i min verden) konkrete overvejelser og drøftelser…

mvh Jacob Tøjner

Hej

Tak for et spændende skriv. Jeg har et spørgsmål ift. hvorvidt det er smart eller overflødigt at etablerer et ekstra led i organisationsstrukturen. Vi er 3 som skal starte et selskab, vi kommer til at søge investorer så flere ejere på sigt. Vi er enige om egne Holding selskaber, men vi er i tvivl om vi evt bør have et Holding selskab for driftselskabet som vi så ejer gennem private Holding selskaber. Eller blot skal gå direkte fra private Holding selskaber til driftselskabet. Håber det giver mening.

Jeg kan se der vil være en udfordring ved denne løsning i og med vi ikke kan rulle kapitalen det ekstra led, og vi vil ha en ekstra udgift ift regnskab mv. men om der er fordele der opvejer? Der er jeg på bar bund og sikker på du har nogle gode inputs.

Ser frem til at høre fra dig :) på forhånd tak for din tid og svar!

Hvis i kører en tredjedel ned i fælles holding, kan I udlåne af resten til fælles holding, som herefter har midler til at stifte drift..

Fælles holding skaber 1 part i relation til investor.. der skal således kun indgår aftale m fælles holding. Og skrider C fra projektet, købes hans holding ud af fælles holding, hvilket ikke nødvendigvis påvirker relation til investor.. (alt afhængig af krav som investor fremsætter i forbindelse m investeringen..)

Summa: det skaber en slags fælles front m fælles holding (og mulighed for flere sambeskattede døtre, hvis flere projekter er realistiske), men det kan også være ganske overflødigt hvis der aldrig kommer flere projekter eller investor..

Jeg foreslår altid fælles holding, hvor ovenstående kan være relevant og hvor relevansen ikke baseres på naivitet om realismen i relevansen, hvis du forstår den direkte tale.

Virkelig spændende artikel!

Jeg har også et spørgsmål! Jeg er blevet tilbudt partnerskab og Jeg står og skal købe mellem 10-15% af den virksomhed jeg arbejder i nu, som har eksisteret i nogen år. Jeg har pengene ‘kontant’ til at købe anparterne, men har ikke 40.000 ekstra til at stifte et Holding nu. Så mit spørgsmål – kan jeg købe de 10-15% og vente med at stifte et Holding til om 9-12 mdr?

Lad os sige du skal betale (mindst) 40K for de 10 – 15%. Så anvender du FØRST de 40K til at etablere holdingselskabet, og HEREFTER genanvender holdingselskabet de samme midler til at købe anparterne/aktierne med. Der er således IKKE tale om ‘ekstra 40.000’… (JT) – PS: Beklager sent svar, ferie…

Hej Jacob.

Tak for super svar.

Så indtil hun har alle 10% bliver hun reelt dobbeltbeskattet hvis vi siger at hendes udbytte skal ud til privat forbrug – først virksomhedsskat fra drift til hendes ejerselskab og dernæst personlig indkomst skat. Havde hun haft 10% med det samme slipper hun for virksomhedsskatten?

I bund og grund handler spørgsmålet om hun straffes for at først kun eje 5% og så senere 5% yderligere fremfor at hun holder fast i at vil have alle 10% fra start?

Mh Morten

Mere præcist er at sige, at udbytte fra driftsselskabet rammes af en ekstraskat således: Driften tjener 100. Skal aflevere 22 i selskabsskat. Udbytte til holdingselskaber med 10% eller mere = 0% i skat. Udbytte til holdingselskaber med ejerandel under 10% = (Så vidt jeg husker 70% af 22% eller) 15,4%. Ejer man 5% modtager man 3,9 af de 78, der er tilbage efter selskabsskat. Af disse 3,9 tilbageholdes 0,6006 i skat før der modtages 3,2994 af holdingselskabet. Såfremt holsingselskabet udlodder til personen bag holdingselskabet er der INGEN forskel mellem de reelle ejere (altså det er ligegyldigt om et holdingselskab ejer 5% eller 50%). Her beskattes udlodning SOM AKTIEINDKOMST og ikke personlig indkomst (som du skriver) (personlig indkomst er jo = topskat) aktieindkomst indeholder også progressionsbeskatning, dvs. jo mere du hæver i udbytte, jo mere udbytteskat (aktieindkomstskat) betales = I 2022: de første 57.200 = 27%, alt her over = 42%… Og man kan udnytte ægtefælles bundfradrag (hvis ægtefælle ikke har aktieindkomst) dvs. man kan samlet hæve 57.200 x 2 i 2022 fra den ene ægtefælles holdingselskab. (His man sammenligner med beskatning på løn, er det præcis her forskellen i endelig beskatning ligger. Man kan med lidt god vilje sige, at man kan hæve grænsen for topskat med 2 x 57.200 hvis man driver virksomhed i selskabsform. Kommer man først op på 42% i aktieindkomst er det nogenlunde hip som hap om man modtager løn eller udbytte.

Svar # 2: En helt anden betragtning er selvsagt at angribe hele grundlaget for aftalekonstruktionen om først 5% nu og så igen 5% om et år. I en rådgivningssituation ville jeg fremhæve følgende som overvejelse: Hun skal jo betale ‘markedsværdien’ for anparterne/aktierne. Gør hun ikke det (altså opnår hun rabat for at blive tilknyttet som medejer ‘fordi man vil have hen med ombord’)så kan der være betragtelige skattemæssige konsekvenser. Mere herom nedenfor. MEN: Det er jo demotiverende først at købe 5%, herefter knokle for at skabe yderligere værdi i selskabet, hvorefter de ‘næste’ 5% bliver dyrere for hende fordi hun har gjort en god indsats. Hvis værdien af selskabet stiger det kommende år, så ‘skal’ hun jo betale noget mere. Derfor: Jeg ville vende sagen på hovedet og sige til virksomheden: Jeg er med på jeg kun får lov at købe samlet 10%, hvis ‘det & det’ opfyldes. Men så bliver sidste skive jo dyrere… Hvad med om jeg fik lov at købe ‘det hele’ straks, hvorefter ‘hovedaktionæren’ naturligvis havde ret til at købe retur, hvis ‘det & det’ ikke opfyldes i perioden? (En køberet). Så køber holdingselskabet 10% straks. til markedsværdien i dag, og hun beholder, hvis hun opfylder, og ellers køber hovedaktionær tilbage, f.x. til samme pris… (Det er en seriøs overvejelse..). Ad skatteproblemer: Hvis A via eget holding køber aktier i det firma hvor A er ansat for 100, men markedsværdien er 200, så opnår A en fordel på 100, for hvis jeg var køber burde jeg betale 200. Denne fordel beskattes FØRST hos A som PERSONLIG INDKOMST (Top-skat), og HEREFTER beskattes holdingselskabet af samme fordel med 22%, fordi holdingselskabet har modtaget et skattepligtigt tilskud fra A. (22%). Vær OBS på at A skal betale skatten med penge ‘hun ikke har fået’.. og Holdingselskabet skal betale skatten med penge selskabet ikke har.. Så det kan blive en rigtig dyr fornøjelse. Lovhjemmel: Gavebetragtninger. Skattepligtigt tilskud. Ligningslovens § 2. Pas rigtig meget på.

Hejsa :-).

Tak for fine beskrivelser.

Min kone er tilbudt er partnerskab i en virksomhed hvor hun først kan købe 5% og senere (1-2) yderligere 5%.

Hun er altså nødt til at først oprette driftselskab og derefter holding selskab om 1-2 år.

Virksomheden forventes ikke stige i værdi i de 1-2 år.

Aftalen er at både de første 5% og de næste 5% finansieres 50/50 gennem egen indskud og anden halvdelen lånes af virksomheden, som afdrages af løbende overskud over 5 år.

Mit spørgsmål: Mister hun nogle af de mange gode fordele ved holdingselskabet ved at hun først kan oprette et sådan når hun er oppe på de betingede 10% (1-2 år)?

Mange hilsner Morten

Tak for dit spørgsmål:

1: Virksomhedens egen midler må ikke anvendes til køb af aktier i virksomheden selv = i strid med reglerne om egenfinansiering

2: Hvis hun låner af hovedaktionærens holdingselskab er det fint. Det er sikkert også det selskab, der er sælger

3: Hvis hendes ‘ejerselskab’ (der på sigt kommer til at eje 10%) modtager udbytte fra driftsselskabet (altså det selskab, der købes aktier i) så skal der betales skat af udbyttet. Når Ejerselskabet kommer til at eje 10% skal der ikke betales skat.

4: Gennemføres en exit i perioden uanset om hendes holdingselskab ejer 5% eller 10 20 30% så vil den avance der fremkommer ved salg af aktierne være skattefrie (forudsat der er tale om unoterede ‘alm’ aktier/anparter

5: Forstår ikke hvad du mener med at hun først skal oprette holding og herefter drift. Hun kan ‘nøjes’ med at oprette 1 aps til at eje aktierne/anparterne og det selskab ‘kalder vi’ holding.

OK?

Rigtig god guide.

Jeg står overfor at oprette konsulentfirma/ingeniørfirma. Planen er at oprette holding + driftsselskab aps (især efter at have læst guiden). Både jeg selv og min hustru (også ingeniør) kommer til at arbejde for firmaet.

Mit spørgsmål er om der er fordele/ulemper ved at det enten er én af os der står som 100% ejer af holding eller alternativt vi begge ejer med 50%.

Jeg tænker f.eks. det er en fordel IKKE at være virksomhedsejer i tilfælde af alvorlig sygdom eller lignende i forhold til muligheden for dagpenge. Jeg kan ikke gennemskue om der skulle være fordele ved at vi begge ejer med 50% ud over en større følelse af fælles ejerskab.

1: Jeg aner intet om dagpenge. Det må du undersøge nærmere andetsteds (jeg er 110% transparent om hvad jeg ved noget om og ikke ved noget om)

2: Hvis jeg skal drive en virksomhed med min hustru er jeg sikker på at både hun og jeg ville eje 50% hver. Hvis det er en fælles virksomhed giver det mening. Hvis det er din virksomhed giver det ikke mening i min verden: ved skilsmisse laver man et økonomisk opgør, og værdien af din virksomhed indgår i dette opgør. Men du vil have ret til at ‘tage din virksomhed med dig’ ud af skilsmissen. Det kan selvsagt ikke lade sig gøre, hvor hun ejer 50%… Da skal man aftale sig på plads.

Spændende indlæg. Jeg er meget i tvivl, om jeg skal stifte selskab eller bare kører enkeltmandsvirksomhed. Grunden til dette er, at det drejer sig om en bibeskæftigelse. Jeg arbejder som ingeniør, og tjener min løn her. Ved siden af dette afholder jeg engang imellem nogle foredrag, hvor jeg tjener lidt penge. I år kommer jeg op over momsgrænsen, så jeg bliver nødt til at oprette en virksomhed/momsregistrere mig. Da jeg samtidigt betaler topskat, tænkte jeg, at det måske var en fordel at lave et holdningsselskab + driftselskab. Så kunne indtægten i stedet investeres, som en ekstra pensionsopsparing.

Hvad er dit råd her? Kan det overhovedet betale sig at oprette hold+aps, eller skal jeg bare momsregistrere mig og æde topskatten?

Når du opretter et firma (uafhængigt af om det er personlig virksomhed eller anpartsselskab) skal virksomheden bære omkostninger til en erhvervskonto. Dernæst skal virksomheden bogføre og udforme en årsrapport (uafhængigt af om det er personlig virksomhed eller anpartsselskab). Er det en personlig virksomhed skal du aflevere en såkaldt udvidet selvangivelse, i ApS skal ApS aflevere en ordinær selskabsselvangivelse (hvilket er ret enkelt..). I den personlige virksomhed kan man vælge 3 forskellige metoder til beskatning: Læs detaljer her: https://www.ditselskab.dk/mere-info/personlig-virksomhed – flere af metoderne er komplekse og kræver efter min opfattelse involvering af revisor (= nye omkostninger). I ApS er det for mange mere enkelt. Her kan man selv finde ud af at bogføre (anvend gratisprogrammer), og de fleste kan finde ud af at udforme den basale selvangivelse. (Hvis ellers man gider bruge en ‘lørdag’ første gang ;-)). I selskabet beskattes overskuddet med 22% og du kan årligt hæve overskud efter skat. Denne hævning kaldes udbytte og beskattes hos dig med 27% (for de første ca. 55K (2022) og herefter med 42% af resten af udbyttet (2022). Hvis du er gift og hustru ikke modtager aktieindkomst (udbytte etc.), kan du hæve det dobbelte (altså ca. 110.000 til 27%). Oversat til dansk betyder de pågældende skatteprocenter, at du ‘hæver grænsen for topskat med 55K hhv 110K ved at hæve udbytte fremfor løn. Du sparer således i runde tal hhv 6K / 12K ved at hæve udbytte sammenlignet med topskat. (Hæng mig ikke op på udregning, det er løs hukommelse, så det er sådan cirka. KONKLUSION: i den givne situation ville jeg nok vælge anpartsselskabet – sagt uden at det skal opfattes som en forsøg på at ‘sælge dig en løsning’.. Bedste hilsner Jacob Tøjner

Hej Jacob

Hvis man ikke har minimum 10 % ejerskab af driftselskabet i sit holdingselskab, hvad er konsekvenserne så?

Hvordan vil udbyttet blive ekstrabeskattet, og hvad vil der ske ved et frasalg af ejerskabet, vil dette også i dette tilfælde være skattefrit?

1: frasalget vil være skattefrit for holdingselskabet uanset procentandelen man ejer

2: hvis man ejer f.x. 9% bliver det udbytte holdingselskabet modtager, beskattet. Så vidt jeg husker (men du kan finde præcis info på skat.dk) er det med 70% af selskabsskatteprocenten på 22% altså 15,4% – jeg kan huske forkert

Det er et rigtig godt indlæg du har skrevet. Hvis vi er to ejere, kan vi så også lave en ombytning?

I kane sagtens lave en ombytning i fællesskab. I får et fælles holdingselskab i samme ejerforhold som I ejer det nuværende driftsselskab..